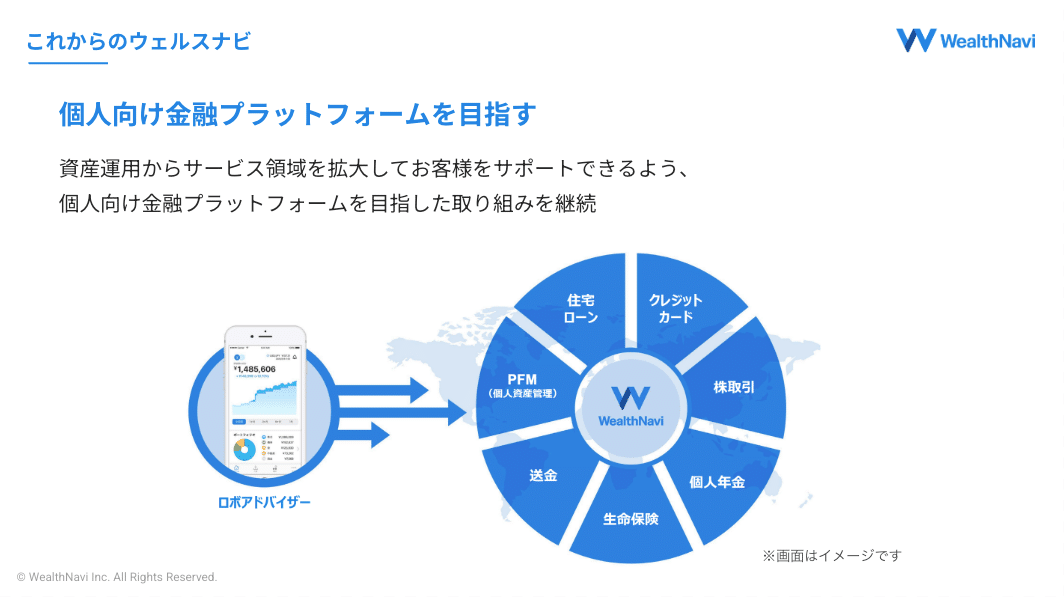

近年日本で注目を集めるロボアドバイザーについて、その概要から主要サービスであるウェルスナビ(WealthNavi)の詳細な評価・評判、さらにTHEO(テオ)や楽天証券の楽ラップといった競合サービスとの手数料、実績、機能面での比較分析を解説します。

ロボアドバイザーは、アルゴリズムに基づき、個人のリスク許容度や目標に応じたポートフォリオ提案から運用管理までを自動で行うサービスであり、特に投資初心者や多忙な個人にとって魅力的な選択肢となっています。

ウェルスナビは、預かり資産・運用者数で国内トップクラスの地位を確立しており 、特に新NISAへの包括的な対応(「おまかせNISA」)や税金最適化機能(DeTAX)、初心者にも分かりやすい操作性が強みとして挙げられます。一方で、手数料水準(預かり資産の年率1.1%(税込))は一般的な評価点として認識されています。

競合サービスであるTHEOは、きめ細かいポートフォリオ提案やドコモユーザー向けのdポイント連携が特徴で、最近ではNISA対応も開始しました。楽ラップは、楽天証券のサービスであり、比較的低コストの固定手数料型プランを提供していますが、NISAには非対応です。

テクノロジーを活用した資産運用は、従来の投資のハードルを下げ、より多くの人々に資産形成の機会を提供していますが、その利便性とコスト、そして自身の学習機会とのバランスを考慮することが肝要です。

そもそもロボアドバイザーとは?

ロボアドバイザー(略:ロボアド)は、利用者がいくつかの簡単な質問に答えるだけで、その人に合った金融商品を提案し、その後の運用管理までを自動で行ってくれるサービスです。

アルゴリズムに基づいてポートフォリオの構築、売買、リバランス(資産配分の調整)などを自動的に実行する点が大きな特徴です。

ロボアドバイザーの二つの種類

主に「投資一任型」と「アドバイス型」の2種類が存在します。

投資一任型

利用者から投資判断を一任され、ポートフォリオの提案から実際の金融商品の選定、売買、リバランスまで、運用にかかる全てのプロセスを自動で行います。

通常、手数料が発生しますが、手間をかけずに資産運用を始めたい、または継続したいと考える個人に適しています。本レポートで主に扱うウェルスナビ、THEO、楽ラップは、この投資一任型に分類されます。

アドバイス型

ロボアドバイザーがポートフォリオの提案や投資助言を行いますが、実際の金融商品の売買やリバランスは利用者自身が行う必要があります。手数料が無料または低廉な場合が多いですが、運用にはある程度の知識と手間が必要です。

ロボアドバイザー利用のメリットとデメリット

ロボアドバイザーの利用には、多くのメリットがある一方で、いくつかの留意すべき点も存在します。

メリット

- 初心者でも容易に開始可能:専門的な知識がなくても、いくつかの質問に答えるだけで、自分に合った運用プランの提案を受け、資産運用を始められます。

- 運用の自動化による時間と労力の削減:ポートフォリオの管理やリバランスなどを全て自動で行うため、利用者は日々の市場動向に一喜一憂することなく、時間や手間を大幅に節約できます。

- グローバルな分散投資へのアクセス:国内外の株式、債券、不動産(REIT)など、多様な資産へ国際的に分散されたポートフォリオを、比較的少額から組むことが可能です。

- 感情に左右されない規律ある投資:アルゴリズムに基づいて機械的に運用判断が行われるため、人間の感情的な判断による投資の失敗を避ける効果が期待できます。

- 比較的低い最低投資額:一部のサービスでは、1万円程度から始められるため、投資のハードルが低くなっています。

デメリット・留意点

投資一任型の場合、一般的に預かり資産に対して年率で手数料がかかります。この手数料が長期的なリターンに影響を与える可能性があるため、サービス選定の重要な比較ポイントとなります。

- 限定的なカスタマイズ性:提案されるポートフォリオは最適化されていますが、自身で細かく銘柄を選定したい、特定の投資戦略を実行したいといった高度なニーズには応えにくい場合があります。

- 元本保証ではない:他の金融商品と同様に、市場の変動リスクを伴い、元本割れの可能性があります。

- 投資知識の習得機会の限定:運用プロセスが自動化されているため、投資に関する深い知識や経験が身につきにくいと感じる利用者もいます。この点は、資産運用を「任せたい」というニーズと、「学びたい」というニーズの間で、利用者がどちらを優先するかによって評価が分かれる部分です。

自動化による利便性は非常に高い一方で、投資判断の背景や市場分析のスキルを能動的に習得したいと考える層にとっては、ブラックボックス化された運用が物足りなさを感じさせる可能性があります。これは、将来的に教育コンテンツの充実や、より透明性の高い情報開示を行うハイブリッドなサービスへの需要を示唆しているかもしれません。

主な投資対象とNISA制度との関連性

ロボアドバイザーの多くは、世界各国の株式、債券、不動産投資信託(REIT)、金などのコモディティといった多様な資産クラスに分散投資を行います。これらの投資は、主に低コストで流動性の高いETF(上場投資信託)や投資信託を通じて実行されます。

これにより、個人では構築が難しいグローバルな分散ポートフォリオを容易に実現できます。

NISA制度との関連性

NISA(少額投資非課税制度)は、日本における個人の資産形成を支援するための税制優遇制度です。2024年から始まった新NISA制度では、「つみたて投資枠」と「成長投資枠」の2つの非課税枠が設けられ、より柔軟な非課税投資が可能となりました。

多くのロボアドバイザーは、この新NISA制度に対応しており、非課税枠を最大限に活用しながら自動運用を行うサービスを提供しています。これにより、ロボアドバイザーの利便性とNISAの税制優遇を同時に享受できるため、多くの投資家にとって魅力的な選択肢となっています。

ロボアドバイザーがNISA制度に迅速に適応し、サービスを拡充している事実は、国の貯蓄・投資奨励策がフィンテック分野の製品開発や消費者の投資行動に強い影響を与えていることを示しています。ロボアドバイザーは単なる金融ツールに留まらず、国民的な資産形成スキームを活用するためのチャネルとしての役割も担っていると言えるでしょう。

ウェルスナビ(WealthNavi)とは?サービス概要

ウェルスナビ株式会社は、2015年4月に設立されたフィンテック企業で。関東財務局長(金商)第2884号の金融商品取引業者として登録されており、日本証券業協会および一般社団法人日本投資顧問業協会に加入しています。

| 項目 | 内容 |

|---|---|

| 所管 | 関東財務局 |

| 登録番号 | 関東財務局長(金商)第2877号 |

| 登録年月日 | 平成27年12月17日 |

| 金融商品取引業者名 | ウェルスナビ株式会社 |

| 法人番号 | 9120001169095 |

| 郵便番号 | 150-0002 |

| 本店等所在地 | 東京都渋谷区渋谷2-22-3 渋谷東口ビル9F |

| 代表等電話番号 | 03-6632-4920 |

| 第一種 | ○ |

| 第二種 | ○ |

| 投資助言代理業 | ○ |

| 投資運用業 | ○ |

| 電子記録移転関連業 | 該当なし |

| 有価証券関連業 | 該当なし |

| 電子募集取扱業務 | 該当なし |

| 電子取引基盤運営業務 | 該当なし |

| 有価証券表示権利等取扱業 | 該当なし |

| PTS認可 | 該当なし |

| 特別金融商品取引業者 | 該当なし |

| 日本証券業協会 | ○ |

| 金融先物取引業協会 | 該当なし |

| 第二種金融商品取引業協会 | 該当なし |

| 日本投資顧問業協会 | ○ |

| 投資信託協会 | 該当なし |

| 日本STO協会 | 該当なし |

| 日本暗号資産取引業協会 | 該当なし |

預かり資産は1兆4,000億円を突破

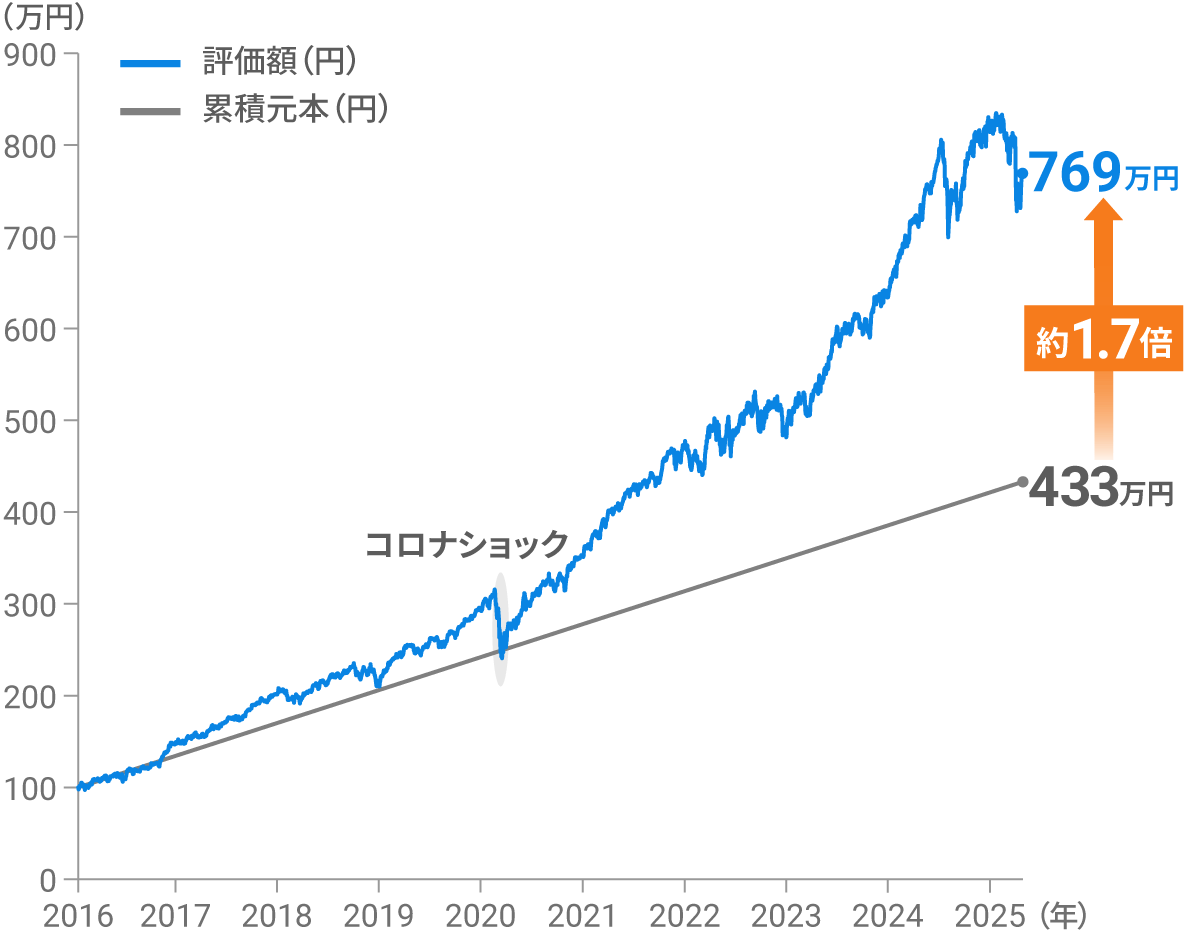

ウェルスナビは、預かり資産および運用者数において、日本国内のロボアドバイザー市場を牽引する存在です。2025年1月24日の発表によると、預かり資産は1兆4,000億円を突破。それ以前の2024年第1四半期末(2024年3月31日時点)のIR資料では預かり資産1兆1,461億円と報告されており 、急速な成長を遂げていることが伺えます。運用者数は2024年9月30日時点で41万人を超えています。

特筆すべき動向として、2024年11月29日に株式会社三菱UFJ銀行がウェルスナビの株式に対する公開買付け(TOB)の開始を発表しており 、これは今後の経営戦略やサービスの安定性に影響を与える可能性があります。大手金融機関との連携強化は、ウェルスナビの顧客基盤拡大や信頼性向上に寄与する一方で、フィンテック企業としての機動性や独自の企業文化に変化をもたらす可能性も内包しており、今後の展開が注目されます。

投資哲学とポートフォリオ構築

ウェルスナビは、「長期・積立・分散」という資産運用の王道を、テクノロジーの力で自動化することを基本理念としています。利用者は、まず6つの質問に約1分で回答することでリスク許容度診断を受け、それに基づいて最適なポートフォリオの提案を受けます。

投資対象は、世界中の株式、債券、金、不動産(REIT)といった多様な資産クラスにETFを通じて国際分散投資を行います。

ウェルスナビの主な機能と詳細解説

長期・積立・分散投資の自動化

ウェルスナビは「長期・積立・分散」という資産運用の王道を、ロボアドバイザーの技術によって自動化しています。ノーベル賞受賞理論を基にした現代ポートフォリオ理論を活用し、世界約50カ国・1万2,000銘柄に分散投資を実現。

リスク許容度に応じて、国内外の株式、債券、不動産、金など、複数の資産クラスに分散投資するポートフォリオを自動で構築します。これにより、特定の資産の値下がりリスクを軽減し、安定的な収益を目指します。ノーベル賞受賞者が提唱する理論に基づいたアルゴリズムを活用し、長期的な視点で国際分散投資を行います。

ユーザーは最初にリスク許容度などの質問に答えるだけで、最適な資産配分が自動で提案され、その後の運用も自動で進行します。これにより、投資の知識や経験が乏しい人でも、世界水準の資産運用を手間なく始められます。

リスク許容度の診断と最適ポートフォリオの提案

ウェルスナビを利用開始するにあたり、最初に行われるのがリスク許容度の診断です。これは、利用者がどの程度の価格変動リスクを受け入れられるかを把握するための重要なプロセスです。通常、年齢、年収、金融資産の状況、投資経験、投資目的といった項目に関する簡単な質問に答える形式で行われます。

「リスク許容度」とは何ですか?

資産運用において、「リスク」は「不確実性」という意味で使われています。リスク許容度とは、中長期的な資産形成を目指すにあたり、どの程度の不確実性を受け入れるかを示したものです。

(参考:https://support.wealthnavi.com/hc/ja/articles/218806927)

診断結果に基づき、ウェルスナビは1から5までのリスク許容度レベルを判定します。

リスク許容度が高いと判断されれば、より積極的なリターンを目指すために株式の比率が高いポートフォリオが提案され、逆にリスク許容度が低いと判断されれば、安定性を重視して債券の比率が高いポートフォリオが提案されます。

自動積立機能

ウェルスナビでは、毎月一定額を自動で積み立てる「自動積立」機能が用意されています。これにより、ユーザーは一度設定するだけで、毎月の積立投資が自動で実行され、時間分散によるリスク低減効果(ドルコスト平均法)を享受できます。

自動積立の設定は非常に簡単です。ウェルスナビの管理画面から、毎月の積立額、積立日(引き落とし日)、引き落とし口座などを設定するだけです。積立額は、最低1万円から1,000円単位で自由に設定でき、家計の状況に合わせて柔軟に変更することも可能です。また、ボーナス月などに積立額を増額する設定も行えます。

自動積立の最大のメリットは、「ドルコスト平均法」の効果を期待できることです。ドルコスト平均法とは、価格が変動する金融商品を毎月一定額ずつ購入し続けることで、価格が高いときには少なく、価格が安いときには多く購入することになり、結果として平均購入単価を平準化させる効果がある投資手法です。

これにより、高値掴みのリスクを軽減し、長期的に安定したリターンを目指すことができます。特に、価格変動の大きい株式などの資産クラスにおいては有効な手法とされています。

自動リバランス機能

資産運用を続けていくと、市場変動などにより当初の資産配分(ポートフォリオ)が崩れることがあります。ウェルスナビは、定期的に資産配分をチェックし、必要に応じて自動でリバランス(資産の再配分)を実施します。

ウェルスナビは、このバランスの崩れを定期的に(通常は半年に一度)自動で修正(リバランス)します。リバランスにより、当初設定したリスク許容度から大きく乖離することなく、最適な資産配分を維持します。リバランスのタイミングや内容は、利用者が意識することなく実行されます。

自動税金最適化(DeTAX)機能

これは、配当やリバランスによって発生する税負担が一定額を超えた場合、特に利益が出ている場合に、含み損のある銘柄を売却して利益と相殺するなど、税金の最適化を自動で行います。

特に預かり資産が大きい利用者や、出金時に効果を発揮しやすいとされています。このDeTAX機能は、技術的なメリットに加え、ウェルスナビの1.1%という手数料を正当化する強力な訴求ポイントともなっており、特に税負担軽減効果が大きくなる富裕層にとっては、単なる自動運用を超えた高度な金融最適化サービスとしての価値を提供しています。

DeTAXの適用には条件があり、必ずしも毎回税負担が繰り延べられるわけではありませんが、特許も取得している独自機能として注目されています。

少額からの分散投資・ミリトレ(少額ETF取引)

ウェルスナビは、少額からでも最適な分散投資ができるよう、ETFの「端株取引(ミリトレ)」機能を提供しています。

通常、ETFは1口単位での売買が基本ですが、ミリトレ機能により1口未満の単位でも取引が可能となり、少額でも理想的なポートフォリオを構築できます。これにより、資金が限られている方でも、無理なくグローバル分散投資を実現できます。

NISA対応・おまかせNISA

ウェルスナビは、NISA(少額投資非課税制度)にも対応しており、「おまかせNISA」機能を提供しています。NISA口座を利用することで、運用益や配当金が非課税となり、より効率的な資産運用が可能です。

ウェルスナビでは、通常の運用同様にNISA口座でも自動で最適な資産配分やリバランスが行われるため、NISAのメリットを最大限活かしながら、手間なく長期投資を続けることができます。

ライフプラン・AIアドバイス機能

ウェルスナビは、資産運用の目標設定や将来設計をサポートする「ライフプラン」機能や、AIによるアドバイス機能も備えています。

ライフプラン機能では、ユーザーの目標やライフイベントに合わせて、必要な資産額や積立プランをシミュレーションできます。また、AIアドバイス機能により、運用状況や市場動向に応じたアドバイスや情報提供が受けられ、初心者でも安心して資産運用を進められます。

これらの機能により、単なる資産運用だけでなく、将来設計まで一貫してサポートするサービスとなっています。

ウェルスナビは、これらの機能を通じて、投資初心者から経験者まで、幅広い層にとって使いやすく、効率的な資産運用を実現するロボアドバイザーサービスです。

ウェルスナビを利用するメリット

最低投資額が1万円からと始めやすい

ウェルスナビは、最低投資額が1万円から(NISA口座も同様)と設定されており、投資初心者や少額から試してみたい方にとって非常に始めやすい点が大きなメリットです。かつては多くのロボアドバイザーが最低投資額を10万円程度に設定していましたが、近年は引き下げる傾向にあります。

ウェルスナビもこの流れを汲み、多くの人が気軽にグローバルな分散投資を体験できるようにしています。1万円という金額であれば、大きなリスクを感じることなく、まずはロボアドバイザーの仕組みや使い勝手を試すことができます。

特に、これまで投資経験がなく、最初の一歩を踏み出すのに躊躇していた層にとっては、心理的なハードルを大きく下げてくれるでしょう。

- THEO(テオ): THEOも最低投資額を1万円から。

- 楽ラップ(楽天証券): 楽ラップも最低投資額は1万円からとなっています。

- 投信工房(松井証券): 厳密にはロボアドバイザーというより投資信託のポートフォリオ提案・購入サポートツールですが、こちらは100円から投信積立が可能。

- ROBOPRO(フォリオ): ROBOPROの最低投資額は10万円からとなっており、ウェルスナビやTHEO、楽ラップと比較するとやや高めの設定

クイック入金の利用

クイック入金とは、提携する金融機関のインターネットバンキングを利用して、ウェルスナビの口座に24時間いつでも(金融機関のメンテナンス時を除く)リアルタイムで入金できるサービスです。

通常の銀行振込では、振込手数料が発生したり、入金確認までに時間がかかったりする場合がありますが、クイック入金を利用すればこれらのデメリットが解消されます。「クイック入金」を使えば24時間365日、即時反映・手数料無料で追加資金を投入でき、市場チャンスを逸しません。

- THEO(テオ): THEOでは、d払い(ドコモ口座からの入金、手数料無料、即時反映に近い)や、提携銀行(住信SBIネット銀行、イオン銀行など)からの自動引き落とし・リアルタイム入金に対応。

- 楽ラップ(楽天証券): 楽天証券のサービスであるため、楽天銀行との連携が非常にスムーズで、「リアルタイム入金」を利用すれば手数料無料で即時に入金が反映

- ROBOPRO(フォリオ): ROBOPROも提携金融機関からのクイック入金に対応しており、利便性は高い

積立日は6日・12日・20日・26日・末日から選択でき、資金効率を高める複数日カスタムも設定可能です。ボーナス月だけ増額するといった季節調整もワンタップで完了し、ドル・コスト平均法とライフイベントに応じた柔軟なキャッシュフロー管理を両立させています。

マメタス(おつり積立)と連携できる

マメタスは、ウェルスナビが提供する「おつり積立」を可能にするための連携サービス(アプリ)です。日常の買い物で発生するおつりを、ウェルスナビの積立投資に自動的に充当することができます。

これにより、少額からでも無理なく、日々の生活の中で自然と資産形成を始めることができます。

- おつりの設定: 利用者は、クレジットカードや電子マネー、デビットカードなどの支払い情報をマメタスに登録します。そして、「100円単位」「500円単位」「1,000円単位」の中から、おつりの計算基準となる金額を設定します。例えば「100円単位」に設定した場合、70円の買い物をすると30円がおつりとして計算されます。

- おつりの積立: 設定した基準で計算されたおつりが、毎月1回または複数回、まとめてウェルスナビの投資口座に自動的に入金され、積立投資に充てられます。利用者は、おつりが一定額貯まるたびに手動で入金手続きをする必要がありません。

- 家計簿アプリとの連携(過去の機能): 以前は一部の家計簿アプリと連携し、支出データを元におつりを計算する機能がありましたが、現在はサービス内容が変更されている可能性があります。最新の情報は公式サイトで確認が必要です。基本的にはクレジットカード等の利用明細からおつりを計算する仕組みが主流です。

- 少額からの投資: おつりという少額から投資を始められるため、まとまった資金がない方や、投資に心理的なハードルを感じている方でも気軽にスタートできます。「塵も積もれば山となる」の言葉通り、日々の小さなおつりも、長期的に積み重ねることで将来の資産形成に貢献する可能性があります。

- 意識しない投資: 日常の買い物と連動しているため、特別な意識をすることなく、自動的に投資が進んでいきます。これにより、投資を継続する習慣が自然と身につきやすくなります。

マメタスを利用するメリットは、何よりもその手軽さです。普段の生活を変えることなく、買い物の「ついで」に投資ができるため、忙しい人やズボラな人でも続けやすいでしょう。

また、少額から始められるため、投資初心者にとっては、まず投資に慣れるための第一歩としても適しています。

シンプルな手数料と「長期割」

標準手数料は預かり資産の年率1 %(税込1.1 %)で、取引手数料は完全無料。累積預かり資産が3000万円を超える部分は年率0.5 %(税込0.55 %)へ自動引き下げ、さらに継続年数に応じて最大0.90 %(税込0.99 %)まで段階的に割引く「長期割」を提供。

たとえば500万円を5年間運用すると総コストは実質年0.96 %相当となり、総合証券の投資一任型サービス平均(年1.5 %超)比で約35 %低廉です。手数料は毎月日割り計算後に徴収されるため、退職金一括投資など大口資金にも向き、途中出金時も日割りで精算。

手数料体系を“時間×資産残高”のみに集約したことで、ユーザーがコスト構造を直感的に把握しやすい点が支持を集めています。

運営会社の信頼性・安定性

ウェルスナビ株式会社は、ロボアドバイザー専業の企業として初めて東京証券取引所に上場(現在は東証グロース市場)しており、その運営の透明性や財務基盤の安定性は、利用者にとって大きな安心材料となります。

資産運用を長期間任せるにあたり、サービス提供会社の信頼性や継続性は非常に重要な要素です。ウェルスナビ株式会社は、2020年12月に上場を果たしました。上場企業であるということは、定期的な情報開示(決算情報、事業戦略など)が義務付けられ、経営の透明性が高まります。

また、厳しい審査基準をクリアしていることの証でもあり、一定の財務基盤や内部管理体制が整備されていることを示唆します。万が一の事態(倒産など)が発生した場合でも、顧客の資産は分別管理されているため保全されますが、サービス自体の継続性という観点では、運営会社の安定性が高いに越したことはありません。

- THEO: 株式会社お金のデザインが運営しており、SBIホールディングスやKDDIなど大手企業が出資しています。非上場ですが、強力な株主構成が信頼性を補完しています。

- 楽ラップ: 楽天証券株式会社が提供するサービスであり、楽天グループという巨大な経済圏と大手ネット証券の基盤があるため、信頼性・安定性は非常に高いと言えます。

- 投信工房: 松井証券株式会社が提供しており、こちらも老舗の証券会社として高い信頼性があります。

- ROBOPRO: 株式会社FOLIOが運営しており、SBIホールディングスの子会社です。SBIグループの一員であることから、一定の信頼性があります。

競合の多くも大手金融機関のグループ企業であったり、有力な株主がいたりと信頼性は高いですが、ウェルスナビは「ロボアドバイザー専業」として上場したという点で特筆すべき実績があります。これは、ロボアドバイザー事業そのものに対する市場からの評価と、将来性への期待を示すものとも言えます。

独立系のロボアドバイザーとして、独自の戦略で成長を目指すウェルスナビの安定性は、特に特定の金融グループに属さない中立性を重視する利用者にとっては魅力的に映る可能性があります。

ウェルスナビの手数料|預かり資産の年率1%が基本

ウェルスナビの基本手数料は、預かり資産の年率1%(税込1.1%)です。ただし、これは預かり資産3,000万円までの部分に適用され、現金部分は手数料の対象外となります。

預かり資産が3,000万円を超える部分については、年率0.5%(税込0.55%)の割引手数料率が適用されます(現金部分を除く)。この段階的な手数料体系は、資産規模が大きい投資家にとって、実質的な手数料負担を軽減する効果があります。

つまり、資産が増加するにつれて、平均的な手数料率が低下するため、大口の顧客にとってはより魅力的な選択肢となり得ます。

「長期割」プログラム の手数料

長期的な資産形成を支援するため「長期割」という手数料割引プログラムを提供しています。このプログラムを利用することで、手数料率は最大で年率0.90%(税込0.99%)まで引き下げられます。

「長期割」の適用対象は、ウェルスナビと直接契約している顧客(「WealthNavi for 〇〇」といった提携サービス経由の顧客は対象外)であり、具体的な割引条件は投資の継続期間や運用資産額などに応じて設定されていると考えられます。

このプログラムは、顧客の長期的なサービス利用を奨励し、プラットフォームへのロイヤルティを高めることを意図しています。競合他社が同様の体系的な長期割引を提供していない場合、これはウェルスナビの明確な差別化要因となります。

新NISA口座(おまかせNISA)の手数料

新NISA制度への対応として、ウェルスナビは「おまかせNISA」を提供しており、その手数料体系は特に注目に値します。

- 「つみたて投資枠」: この投資枠で管理される資産については、手数料が0%(無料) となります。

- 「成長投資枠」: クイック入金や振込入金を利用して「成長投資枠」のみで資産を購入する場合、リスク許容度に応じて年率0.7%~1.0%(税込0.77%~1.10%)の手数料がかかります。

自動積立を利用した場合は、「つみたて投資枠」と「成長投資枠」の両方で、リスク許容度ごとに定められた割合で資産が購入され、「つみたて投資枠」部分は引き続き手数料無料です。

新NISA口座全体での預かり資産の手数料は、年率最大1%(税込1.1%)に抑えられます。 「つみたて投資枠」の手数料無料化は、特にこの制度を活用して積立投資を行いたい投資家にとって、極めて大きなメリットです。

NISA制度は税制優遇措置であり、その枠内での運用コストを抑えることは、投資家が享受できる税メリットを最大化することに直結します。この点は、ウェルスナビの強力な競争優位性と言えるでしょう。

その他の費用

ウェルスナビ利用時に顧客負担となる可能性がある主な費用は、ウェルスナビが提供する無料の入金方法(クイック入金、自動積立)以外で、顧客が自身の銀行から振り込む場合の振込手数料です。

これは顧客が利用する金融機関によって異なり、顧客負担となります。 これは多くの利用者にとって回避可能な費用であり、ウェルスナビの全体的な価値提案を大きく損なうものではありません。

主要ロボアドバイザー手数料比較表

以下の表は、ウェルスナビ、THEO、楽天証券 楽ラップの主要な手数料項目とサービス内容をまとめたものです。この表により、各サービスの手数料構造の複雑さや、見かけの手数料率の裏に隠れたコスト、提供される付加価値の違いが一目で比較できます。

特に、間接コストの有無や税金最適化機能の提供状況は、投資判断において重要なポイントとなります。

| 特徴 | ウェルスナビ | THEO | 楽ラップ |

|---|---|---|---|

| 主要年間手数料(税込) | 1.1% (預かり資産3,000万円まで、現金部分除く) | 最大1.10% (2023年1月以降の新規利用者) | 固定報酬型:最大0.702% (直接: 投資顧問料0.162% + 運用管理手数料最大0.540%) 成功報酬併用型:最大0.594% (直接固定部分) + 運用益の5.4% |

| 3,000万円超部分の手数料(税込) | 0.55% (3,000万円超の部分、現金部分除く) | 0.55% (3,000万円超の部分) | 運用管理手数料が逓減 (上記計算に含む) |

| 長期割引 | 「長期割」あり、最大0.99%(税込) (ウェルスナビ直接契約者) | 「THEO Color Palette」新規適用終了 。2024年7月より新割引プログラム開始 (詳細未定) 。 | 明示的な記載なし。 |

| 新NISA:つみたて投資枠(税込) | 0% | 標準手数料 + ETF経費率と推測。 | 標準手数料(直接 + 間接)と推測。 |

| 新NISA:成長投資枠(税込) | 0.77% – 1.1% (リスク許容度による) | 標準手数料 + ETF経費率と推測。 | 標準手数料(直接 + 間接)と推測。 |

| 手数料に含まれるサービス | DeTAX, リバランス, 取引手数料, 為替手数料・スプレッド, 口座開設・管理 | THEO Tax Optimizer, リバランス, ETF売買手数料, 為替手数料 | リバランス |

| 別途顧客負担費用(重要な間接コスト) | 原則として包括的。無料入金方法以外での銀行振込手数料は顧客負担 。 | ETF経費率 。提携証券口座の管理手数料の可能性 。 | 投資対象投資信託の信託報酬 (例: 平均約0.27%~最大約0.68%) |

| 税金最適化機能 | あり (DeTAX) | あり (THEO Tax Optimizer) | なし |

| 最低投資金額 | 1万円 | 1万円 | 1万円 |

| 入金手数料(サービス提供者側) | クイック/自動: 無料。銀行振込: 顧客の銀行が課金する場合あり 。 | クイック/自動: 無料。銀行振込: 顧客の銀行が課金する場合あり (一部THEO+利用者) 。 | 詳細記載なし、銀行振込手数料は顧客負担と推測。 |

| 出金手数料 | 無料 | 無料 | 明示的な記載なし、一般的にこの種のサービスでは無料。 |

| 解約手数料 | なし | なしと黙示 | なし |

| 別途口座維持手数料 | なし (預かり資産手数料に含む) | THEO口座自体はなし。提携証券口座は手数料が発生する場合あり 。 | なし (預かり資産手数料に含む) |

| スマートフォンアプリ | あり | あり | なし (スマートフォンではウェブブラウザ経由) |

ウェルスナビ、THEO、楽天証券 楽ラップの各ロボアドバイザーの手数料体系には顕著な違いがあり、それが投資家の総コストと享受できるサービス価値に大きく影響することが明らかになりました。

- ウェルスナビは、その透明性が高く、大部分が包括的な手数料体系、DeTAX機能の重要な便益、「長期割」による割引、そして特に競争力のあるNISAつみたて投資枠の手数料(0%)によって際立っています。

- THEOは、税金最適化機能を提供するものの、別途ETF経費率や提携証券口座手数料が発生する可能性があり、総コストの透明性で劣ります。2024年7月開始の新割引プログラムの詳細が今後の評価を左右します。

- 楽天証券 楽ラップは、複雑な二重の手数料体系(直接手数料+間接的な信託報酬)を持ち、決定的に税金最適化機能を欠いています。これにより、特に課税口座の投資家にとっては、最もコスト効率が悪く、機能面でも見劣りする可能性があります。

THEOの詳細

「お客さまに一生涯寄り添える資産運用」をコンセプトに、個々のライフステージに合わせた最適な資産配分を提案する投資一任型ロボアドバイザーです。約70の国と地域、20,000銘柄以上への徹底的な分散投資、約30種類のETFから構成されるオーダーメイドのポートフォリオ、年齢に応じたリスク自動調整機能などが特徴です。

- 手数料: 預かり資産額に応じて最大1.10%(税込・年率)。預かり資産3,000万円超の部分は割引が適用されます

- 最低投資額: 1万円。

- NISA対応: 2025年3月28日より「NISA調整機能」をリリースし、新NISA制度に対応

2025年3月末時点のデータで、THEO+ docomoの3年間パフォーマンスは+34.7%と報告されています。また、3年以上の運用継続者の9割以上がプラス収益というデータもあります。

使いやすさや分散投資の徹底ぶりは評価されていますが、手数料の高さはウェルスナビ同様に指摘されることがあります。ドコモユーザーにとってはdポイントが貯まる・使える点がメリットとされています。

楽ラップ(楽天証券)の詳細

サービス概要: 楽天証券が提供する投資一任型ロボアドバイザー。16の質問に答えることで、9つの運用コースから最適なものが提案されます。相場変動時の下落リスクを抑制する「下落ショック軽減機能(DRC)」が搭載されているコースもあります。

- 手数料

- 「固定報酬型」(運用資産の最大0.715%(税込・年率))

- 「成功報酬併用型」(運用資産の最大0.605%(税込・年率)+運用益の5.5%(税込))から選択可能です。

- 最低投資額: 1万円

- NISA対応: 非対応です

2025年3月末時点のデータで、楽ラップの3年間パフォーマンスは+11.67%と報告されています。では個人の運用益事例が紹介されています。楽天ポイントが使える・貯まるなど、楽天経済圏の利用者にとってはメリットが大きいです。最低投資額が低く、始めやすい点も評価されています。手数料も比較的低いと認識されていますが、一方で、サイトのUI変更が分かりにくいといった声もあります。

参考:https://wrap.rakuten-sec.co.jp/faq/

まとめ

ロボアドバイザーの「真のコスト」は、表面的な手数料率だけでは測れません。

間接コスト、税金最適化のような付加価値サービス、長期割引などが、総合的な価値を決定する上で極めて重要です。ウェルスナビのモデルは、これらの包括的なコスト側面に対し、日本の幅広い投資家層にとって最も効果的に対応しているように見受けられます。

投資家は、自身のリスク許容度、投資目標、そして手数料に対する考え方を総合的に勘案し、最適なサービスを選択することが肝要です。