年収900万円台に到達した瞬間、「思ったより手取りが少ない」「税金で損している気がする」と感じる方は少なくありません。

実際、年収900万円の額面に対して、所得税・住民税・社会保険料を差し引いた手取りは年間約655〜700万円・月収換算で約54〜58万円ほどに留まり、年収アップ分の30%前後が税・社会保険として徴収されます。

さらに2024年の定額減税終了、2025年度の基礎控除・給与所得控除の拡充、健康保険・厚生年金の標準報酬月額の上限改定、児童手当の所得制限撤廃など、この収入帯に直接影響する制度変更が立て続けに実施されました。

本記事では、2025年最新の税制を反映した手取り額の正確な計算、年収900万円層の家計実態、そして「節税×資産形成」で可処分所得と将来資産を最大化する具体的なロードマップを、データと参照元付きで徹底解説します。

- 年収900万円の手取りは年間約655〜700万円/月収換算で約55万円(ボーナス・扶養家族で変動)

- 2025年度税制改正で給与所得控除の最低保障額が65万円・基礎控除が最大95万円へ引き上げ。年収900万円層の基礎控除も58万円に拡大

- 「節税×新NISA×iDeCo×企業型DC」を組み合わせれば年間100万円超の可処分増・累計資産を加速できる

年収900万円の手取りは年間約662万円・月収約55万円

年収900万円の手取り額は、家族構成・居住地・ボーナス比率によって変動しますが、独身・40歳未満・東京都在住・ボーナスなしのケースでは、年間の手取りは約659万円、月収換算で約54.9万円となります。

額面と手取りの差額のうち、所得税・住民税で約118万円、健康保険・厚生年金・雇用保険などの社会保険料で約123万円が控除されており、額面の約27%が税・社会保険として差し引かれる構造です。以下で具体的な内訳を見ていきます。

ボーナスなしの場合の月手取り

ボーナスがなく、額面年収900万円を月給75万円として12ヶ月で按分する場合、月々の社会保険料・所得税・住民税・雇用保険料は合計で約20万円前後となります。

健康保険料率は都道府県ごとに定められており、令和7年(2025年)3月から適用されている全国平均は10.00%、東京都は9.91%です。標準報酬月額78万円で計算すると、健康保険料の労働者負担分は月約38,650円、厚生年金保険料は標準報酬月額の上限65万円が適用され月約59,475円、雇用保険料は月約4,125円となります。

所得税・住民税を合わせ、最終的な月手取り額はおおむね54万9,000円前後に着地します。

参照元:臨時号 2025年度の健康保険料率及び介護保険料率について(2025.2.14)|全国健康保険協会

ボーナスあり(年2回・各2.5ヶ月相当)の場合の月手取り

同じ年収900万円でも、月給50万円+賞与150万円×年2回の構成にすると、ボーナスにも社会保険料・所得税が課税されるため、年間の社保負担は約132万円とボーナスなしより増加し、年間手取りは約655〜660万円まで微減します。

一方、賞与支給月の手取りは月給時より大きく跳ね上がるため、ボーナスを資産運用や住宅ローン繰上げ返済に充てやすいという家計運用上の利点があります。標準賞与額には1ヶ月あたり150万円の上限が設けられており、これを超える賞与には保険料がかかりません。

配偶者控除・扶養家族の有無による手取り差

配偶者の年収が103万円以下で配偶者控除を満額適用できる場合、本人の合計所得が900万円以下のときに最大38万円、900万円超950万円以下のときは26万円、950万円超1,000万円以下のときは13万円の所得控除が受けられます。

合計所得金額が900万円を超えると配偶者控除も段階的に減少するため、人によっては税額が多く引かれていると感じる方もいます。年収900万円でちょうど900万円のボーダーに近づくため、配偶者がいるケースでは年間の手取りが約670〜680万円程度まで上振れする一方、副業収入などで合計所得が増えるとこの控除メリットが減衰する点に注意が必要です。

額面と手取りの差が大きい構造的理由

年収900万円層で「額面の約27%が天引きされる」現象が起きる理由は、累進課税制度・社会保険料の標準報酬月額・各種控除上限到達の3要素が重なるためです。

年収900万円から給与所得控除195万円を引くと給与所得は705万円となり、ここから社会保険料控除(約123万円)と基礎控除(所得税58万円・住民税43万円)を差し引いた課税所得に税率が適用されます。

所得税は累進課税で課税所得330万円超〜695万円までが20%、695万円超〜900万円までが23%の税率帯となり、高所得帯ほど限界税率が上昇します。社会保険料も額面に比例して増加しますが、給与所得控除は年収850万円超で一律195万円が上限となるため、ここから上の年収では「額面増加分のうち手取りに残る割合」が顕著に低下していきます。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

参照元 No.2260 所得税の税率|国税庁

【参考】2024年定額減税終了による2025年の手取りインパクト

2024年に実施された定額減税は令和6年分の所得税について適用された特別控除で、本人+同一生計配偶者・扶養親族1人につき所得税3万円・住民税1万円の合計4万円が減税されました。

年収900万円・配偶者あり・子2人の世帯では、4人×4万円=16万円の手取り増という効果を享受していたわけですが、この措置は2024年限りで終了しています。2025年以降は同水準の手取り増は失われたものの、後述する令和7年度税制改正による基礎控除・給与所得控除の見直しによって、年収900万円層では年間3〜4万円程度の減税効果が新たに発生します。

差し引きで見ると、定額減税終了による手取り減のほうがインパクトが大きいため、2025年は実感として「手取りが減った」と感じる方が多いはずです。

参照元 定額減税 特設サイト|国税庁

年収900万円の税金・社会保険料の内訳【2025年税制改正対応】

年収900万円の額面と手取りの差額は約240万円前後ですが、その内訳は所得税・住民税・社会保険料に分解されます。

2025年12月の年末調整以降は、令和7年度税制改正によって基礎控除と給与所得控除の最低保障額が引き上げられた新ルールが適用されるため、控除金額の変化を正確に押さえることが重要です。

本セクションでは各税・保険料の計算ステップと最新の改正点を順に解説します。

所得税の計算ステップ(給与所得控除→所得控除→税率→税額控除)

所得税は「給与収入−給与所得控除=給与所得」「給与所得−各種所得控除=課税所得」「課税所得×税率−税額控除=所得税」という4ステップで算出します。年収900万円の場合、給与所得控除195万円を差し引いた給与所得は705万円です。

ここから社会保険料控除(約123万円)と基礎控除(独身・本人合計所得655万円超で58万円)、生命保険料控除や扶養控除などを差し引いた課税所得に対し、超過累進税率(5%〜45%)が段階的に適用されます。

年収900万円・独身・控除最小ケースの課税所得は約524万円となり、330万円超〜695万円以下の20%税率帯に収まるため、所得税は約62万円(復興特別所得税2.1%を含めると約63.4万円)が目安となります。

参照元 令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

住民税の計算(一律10%+均等割)

住民税は前年所得に対して翌年6月から課税される後払い方式で、所得割(一律10%:道府県民税4%+市町村民税6%)と均等割(年5,000円程度)の合計です。住民税の課税所得を算出する際の基礎控除は43万円と所得税より5万円少ないため、所得税より課税ベースがやや広くなります。

年収900万円・独身ケースでは、給与所得705万円から社会保険料控除約123万円と基礎控除43万円を差し引いた課税所得約539万円に10%を乗じた約53.9万円が所得割、均等割を加えた年間住民税は約54.4万円となります。

2025年度税制改正でも住民税の基礎控除額は据え置かれている点に留意が必要です。

参照元 年収900万円の手取りはいくら?税金・社会保険料の計算と生活レベルを徹底解説|INVASE(インベース)

健康保険料・厚生年金保険料・雇用保険料の内訳

社会保険料は標準報酬月額に保険料率を乗じて算出され、年収900万円の場合、年間で約123〜132万円(ボーナス比率により変動)が控除されます。

2025年度の東京都における協会けんぽ健康保険料率は、2024年度の9.98%から9.91%に0.07ポイント引き下げられ、月給75万円で標準報酬月額78万円の場合、健康保険料の本人負担は月約38,650円、年約46.4万円となります。

厚生年金保険料率は2017年9月から18.30%で固定されており、労使折半なので本人負担は9.15%です。

月収75万円相当でも標準報酬月額の上限65万円が適用されるため、本人負担は月約59,475円・年約71.4万円。雇用保険料は2025年度の一般事業で労働者負担5.5/1000、月約4,125円・年約4.9万円となり、3保険料合計で年間約122.7万円が天引きされます。

2025年度税制改正:基礎控除・給与所得控除の拡充ポイント

令和7年度税制改正では、基礎控除と給与所得控除が同時に見直されました。基礎控除は合計所得金額132万円以下で95万円、132万円超336万円以下で88万円、336万円超489万円以下で68万円、489万円超655万円以下で63万円、655万円超2,350万円以下で58万円と、所得階層別に変動する仕組みに改められました。

給与所得控除も最低保障額が55万円から65万円に引き上げられています。これらの改正は原則として令和7年12月1日に施行され、令和7年分以後の所得税について適用されるため、令和7年12月の年末調整から実務に反映されました。

年収900万円の方は合計所得655万円超ゾーンに入るため、基礎控除は48万円→58万円へ10万円アップ、所得税率20%帯の方なら年間約2万円、住民税分を含めて年間約3〜4万円程度の減税効果となります。

参照元 令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

健康保険標準報酬月額の上限改定が高所得者に与える影響

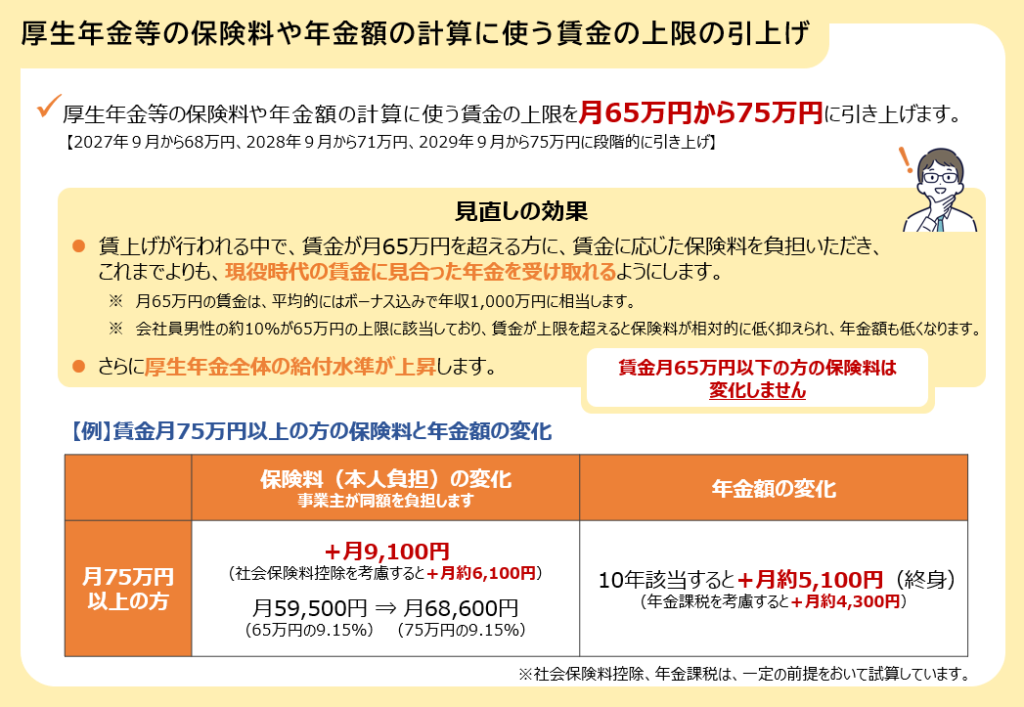

社会保険料の負担構造は2025年6月成立の年金制度改正法によっても大きく動いています。厚生年金の保険料計算の基準となる標準報酬月額の上限は、現行の65万円から75万円へ段階的に引き上げられることが決まっており、2027年9月に65万円→68万円、2028年9月に71万円、2029年9月に75万円と、3段階で実施されます。

現行制度で標準報酬月額65万円(年収798万円相当以上)の上限に該当する人は加入者全体の約6%を占めており、年収900万円層はほぼ確実に影響圏内です。

改正後、標準報酬月額75万円相当の人の年金保険料は月9,100円・年約10.9万円増加し、社会保険料控除を考慮すると年約7.3万円の手取り減になりますが、その分将来の年金額も増額されるため、長期視点では収支均衡が図られる設計です。健康保険の標準報酬月額の上限は2025年度時点で139万円と厚生年金より大幅に高く、健康保険側では年収900万円程度では上限に達していません。

【図解】年収900万円の額面から手取りまでの流れ

年収900万円・独身・40歳未満・東京都・ボーナスなしケースの所得税・住民税・社会保険料の内訳をフロー化すると、次のような構造になります。

【額面年収】 9,000,000円

│

├─ 給与所得控除(一律195万円):△1,950,000円

▼

【給与所得】 7,050,000円

│

├─ 社会保険料控除(健保・厚年・雇保):△1,227,000円

├─ 基礎控除(所得税):△580,000円

▼

【課税所得】 約5,243,000円

│

├─ 所得税(20%帯):△634,000円(復興特別所得税含む)

├─ 住民税(10%帯):△544,000円

▼

【税引後所得から社保控除】

│

└─ 年間手取り:約6,591,000円(月額約549,000円)数値はモデル試算であり、実際の手取りは扶養家族・住宅ローン控除・iDeCo拠出・ふるさと納税等の有無で前後します。

参照元 【2026年版】年収手取り額・所得税・住民税計算ツール(独身税対応)|税金・マネー・計算

【世帯別】年収900万円のリアルな生活レベルと家計シミュレーション

年収900万円の手取り額は世帯構成によって大きく異なるだけでなく、住居費の地域差や子どもの教育費負担によって「ゆとりがある世帯」と「家計が引き締まる世帯」に分かれます。

ここでは独身、夫婦、子あり世帯の典型ケースを取り上げ、家計内訳と貯蓄余力を具体的に分解します。年収900万円層を対象とした独自アンケートでは、毎月の生活費(住居費を除く)が10万円〜20万円の範囲でやり繰りしている方が多いという調査結果も出ており、収入水準のわりに堅実な家計運用が主流であることがうかがえます。

独身・一人暮らし(東京23区/地方)の家計内訳

独身・一人暮らしの場合、月手取り約55万円から家賃13〜18万円(東京23区の1LDK〜2LDK相場)、生活費10〜15万円、貯蓄・投資10〜20万円、自由費5〜10万円という配分が典型的です。地方都市であれば家賃が7〜10万円程度に抑えられ、月20万円超を貯蓄・投資に回せるケースも珍しくありません。

家賃の適正な目安は手取りの25〜30%で月約13万〜18万円とされており、首都圏でも23区外や郊外を選ぶことで住居費を圧縮し、可処分の自由度を高める戦略が現実的です。年間の貯蓄余力は最低120万円〜最大300万円程度と幅があり、この差が10年・20年スパンで資産格差として現れていきます。

月55万円が、

4つの用途に分かれる。

独身・一人暮らしの場合、月手取り約55万円から家賃13〜18万円(東京23区の1LDK〜2LDK相場)、生活費10〜15万円、貯蓄・投資10〜20万円、自由費5〜10万円という配分が典型的。

4カテゴリの典型レンジ

2つの典型配分シナリオ

節制型・資産加速

支出を最小に抑え、貯蓄・投資へ最大配分

年率5%・30年で 約1.6億円 規模の資産形成が可能。

標準型・QOL重視

居住・自由費に余裕を持たせた現実的な配分

新NISAつみたて枠(年120万円)をフル活用しつつ、QOLも担保するバランス型。

※1本図解は「年収900万円・独身・東京23区在住・40歳未満」モデルケースの月次配分。実際の支出は居住地・ライフスタイル・固定費契約により変動する。

※24カテゴリの上限値(18+15+20+10=63万円)の合計は手取り55万円を上回るため、すべてを最大値で組むことは構造的に不可能。家賃を上げれば貯蓄・投資が削られる「シーソー構造」。

※3地方都市移住時は家賃が7〜10万円帯まで圧縮可能で、貯蓄・投資の上限が月20万円超に拡張する。

夫婦2人(共働き/専業主婦・主夫)の家計内訳

夫婦2人世帯の場合、配偶者控除の有無で手取りが10〜15万円程度変わります。専業主婦・主夫世帯(配偶者の年収103万円以下)では本人の手取りが年間約670〜680万円となり、月平均で家賃15万円・生活費20万円・貯蓄15万円・自由費5万円という配分が現実的です。

共働き世帯では配偶者控除を失う代わりに世帯年収が大幅に上がり、世帯ベースで年間1,300万円以上に到達するケースも増えます。

2022年の総務省統計局調査によると、2人以上世帯の1ヶ月あたりの消費支出は平均29万865円・年間約349万380円であり、年収900万の手取り約670万円であれば片働きでも300万円程度のゆとりが残ります。住宅ローンや投資余力に最も柔軟性が出る世帯構成と言えます。

参照元 家計調査|総務省統計局

子ども1人世帯(未就学児/中学生)の家計内訳

子ども1人を養育する世帯では、教育費の発生時期によって家計プレッシャーが大きく変動します。

未就学児の場合、保育料が無償化対象となるケースが多く、月の教育・保育費負担は2〜4万円程度に抑えられますが、中学生になると塾・習い事・部活動費で月3〜6万円、高校受験期には月8万円超に達することもあります。

年収900万円・子1人・首都圏世帯の典型家計は、住宅ローン15万円・生活費25万円・教育費5万円・保険2万円・貯蓄8万円というバランスで、年間貯蓄は100〜150万円程度。教育資金の積立目標(大学進学までに1人500〜800万円)を見据えた長期積立が中核戦略となります。

参照元 子供の学習費調査|文部科学省

子ども2人以上世帯(教育費ピーク期)の家計内訳

子ども2人以上の世帯では、特に上の子が中学〜大学、下の子が高校〜大学と進学のピークが重なる時期に家計が最も逼迫します。

年収900万円・子2人・首都圏ケースでは、住宅ローン15万円・生活費30万円・教育費10〜15万円・保険3万円・貯蓄5〜10万円が現実的な配分で、年間貯蓄は60〜120万円程度に減少します。

配偶者の合計所得金額が900万円を超えると配偶者控除も段階的に減少するため、年収900万円ジャストよりも900万円台後半の方がむしろ控除メリットを失いやすく、税負担が相対的に重くなる現象も発生します。教育費ピーク期を乗り切るためには、児童手当の活用と新NISA・学資保険の併用が定石です。

参照元 児童手当制度のご案内|こども家庭庁

都心と地方で「同じ900万円」の可処分が変わる理由

同じ年収900万円でも、東京23区と地方都市では実質的な可処分所得(住居費差し引き後の自由に使えるお金)が年間100〜200万円単位で変動します。

東京23区のファミリー向け賃貸(3LDK)相場は月20〜30万円ですが、政令指定都市以外の地方では同等条件で月10〜15万円が一般的。住居費の差年間120〜180万円は、教育投資・資産運用・生活水準向上のいずれかに直接振り向けられる金額です。

さらに地方では車保有が必須となるケースが多く、駐車場代・自動車税・燃料費等で年間40〜80万円の追加コストが発生するため、単純な住居費差から自動車費を差し引いた純可処分差は年間50〜120万円程度。

リモートワーク普及後は、年収900万円の都心勤務者が地方移住して可処分を最大化する戦略も現実的になりました。

参照元 家計調査|総務省統計局

児童手当所得制限撤廃(2024年10月〜)による世帯別メリット額

2024年10月から児童手当制度が大幅に拡充されたことで、年収900万円層の子育て世帯は実質的な手取り増を享受できるようになりました。

改正前は夫婦と子ども2人の4人家族で夫婦どちらかの年収が960万円を超えている場合、特例給付として支給額が減額されていましたが、2024年10月からは所得に関係なく子ども2人分の児童手当を満額受け取れるようになりました。

支給額は3歳未満が一律月15,000円、3歳以上高校卒業までが月10,000円、第3子以降は月30,000円です。支給対象も中学卒業から高校卒業(18歳到達後最初の3月31日)まで延長されたため、年収900万円・子2人世帯では従来比で年間約24万円〜36万円の手取り増、子3人世帯では年間約60万円超の手取り増という大きなインパクトが発生しています。

参照元 2024年10月分から児童手当が大幅拡充!対象となるかたは必ず申請を|政府広報オンライン

年収900万円は「税金で損」と言われる本当の理由

年収900万円層が「思ったより手取りが少ない」と感じる現象には、税制と社会保険制度に組み込まれた複数の構造的要因が重なっています。

単に税率が高いだけではなく、控除の上限到達、累進課税の階段、各種給付の所得制限など、年収900万円というラインがちょうど「税負担の角度が変わるポイント」に位置しているためです。

本セクションでは「損」と感じる5つの理由を順に分解し、それぞれに対する有効な対策の方向性も整理します。

給与所得控除の上限到達(年収850万円超で頭打ち)

給与所得控除は給与収入から差し引かれる概算経費のような控除で、年収が増えるほど控除額も段階的に増えますが、ある一定の年収を超えると頭打ちになります。

給与所得控除の上限額の境目は年収850万円で、660万1円〜850万円の範囲では給与所得控除額は「収入金額×10%+110万円」ですが、850万円を1円でも超えると一律で195万円になります。

つまり年収850万円から年収900万円に50万円増えても、控除は195万円で固定されたまま。ここから上の年収では「課税対象となる所得が額面の増加分そのまま増える」構造になり、年収700万円台までと比べて手取り増加率が顕著に鈍化します。

22歳以下の扶養親族や特別障害者を扶養している場合は所得金額調整控除で最大15万円の控除が上乗せされますが、適用要件は限定的です。(参照元 No.1410 給与所得控除|国税庁)

所得税率が23%ゾーンに入る累進課税の壁

日本の所得税は7段階の超過累進税率を採用しており、課税所得が一定額を超えるごとに、超えた部分に対してより高い税率が適用されます。課税所得330万円超〜695万円までは20%、695万円超〜900万円までは23%、900万円超〜1,800万円までは33%の税率となります。

年収900万円・独身・控除最小ケースでは課税所得が約524万円と20%帯に収まりますが、扶養家族がいない・iDeCo未活用などのケースでは年収1,000万円台で課税所得695万円を超え、23%帯に突入する可能性が高まります。

日本の所得税は累進課税制度を採用しており、所得が高くなるほど段階的に高い税率が適用されるため、年収が増えるほど税金の負担割合も大きくなります。900万円ジャストの方は20%帯の上端付近にいるケースが多く、ここから少しでも年収が伸びると限界税率が一気に23%に跳ね上がる「税率の崖」を意識する必要があります。

参照元 No.2260 所得税の税率|国税庁

高額療養費制度の自己負担上限が一段上がる影響

医療費が高額になった際の自己負担を軽減する高額療養費制度は、所得区分によって自己負担上限が大きく変わる仕組みになっています。

- 区分ウ(年収約370〜770万円・標準報酬月額28〜50万円)の自己負担上限は80,100円+医療費比例額

- 区分イ(年収約770〜1,160万円・標準報酬月額53〜79万円)では167,400円+医療費比例額

- 区分ア(年収約1,160万円〜・標準報酬月額83万円以上)では252,600円+医療費比例額

と段階的に上昇します。年収900万円層は「区分イ」に該当するため、ひと月の医療費が100万円かかったケースでは、年収700万円台(区分ウ)の方より約8万円多く自己負担する計算です。健康保険料を多く払っているのに、いざ大病をすると自己負担も多いという「逆転感」が、税金で損をしているという感覚を強める一因となっています。

参照元 高額療養費制度を利用される皆さまへ(平成30年8月診療分から)|厚生労働省保険局

配偶者控除の段階的縮小・適用外の境界線

配偶者控除は本人の合計所得金額に応じて段階的に縮小されます。

所得税における合計所得金額ごとの控除額は、

- 900万円以下で38万円

- 900万円超950万円以下で26万円

- 950万円超1,000万円以下で13万円

- 1,000万円超では適用外

年収900万円の方は合計所得金額(給与所得705万円+他の所得)が900万円以下に収まるケースが多いため、配偶者控除をフル適用できますが、副業収入や運用益が発生して合計所得が900万円を1円でも超えると、控除額が38万円→26万円へ12万円減少します。

| 控除を受ける納税者本人の 合計所得金額 | 控除額 | |

|---|---|---|

| 一般の控除対象配偶者 | 老人控除対象配偶者 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

本人の合計所得金額が900万円を超える場合には、住民税の配偶者控除も同様に段階的に減少します。年収900万円台の方が副業や投資で収入を増やす際には、配偶者控除の境界線を意識した所得設計が手取り最大化のカギとなります。

参照元 No.1191 配偶者控除|国税庁

「働いて稼ぐほど手取り増加率が鈍る」可処分曲線の正体

ここまで解説した①給与所得控除の上限到達、②累進税率の壁、③高額療養費の所得区分上昇、④配偶者控除の段階縮小、加えて⑤社会保険料の継続増加が複合的に作用することで、年収900万円から上の年収帯では「100万円増収しても手取りは50〜60万円しか増えない」状態が続きます。

年収1,500万円くらいから、年収が100万円増えても手取りは50万円程度しか増えない、という状態が続くのはこの累進構造の帰結です。可処分所得を伸ばす視点で見ると、年収900万円台はまさに「労働収入だけで手取りを伸ばす効率が下がり始める分岐点」であり、ここから先は給与による収入増よりも、節税や非課税運用、不動産・配当といった他の所得源の組み合わせによって可処分を増やすほうが効率的になります。

参照元 年収から税金はいくら引かれる?計算方法と年収別の税金一覧表|武蔵コーポレーション

年収900万円vs1,000万円vs1,200万円|限界手取り曲線で比較

年収を上げる前に、いま自分が「どの税率帯にいて、次の100万円・200万円アップで手取りがいくら増えるのか」を把握することは、キャリア戦略の意思決定に直結する情報です。年収900万円から1,200万円までの限界手取り曲線を具体的な数値で比較し、増収分のどれだけが税・社保で消え、どれだけが手元に残るのかを可視化します。

働くほど、手取りは鈍化する。

年収900万円・1,000万円・1,200万円── 額面が100万円増えても、手取りは60万円前後しか増えない。 給与所得控除の上限到達と累進税率の階段が、可処分曲線を緩やかに押し下げていく。

額面年収 × 手取り曲線

額面+100万円が、手取りに残る額

900万円の壁は「税率20→23%」の階段

年収900万円は所得税20%帯の上端付近。控除を増やさないまま額面が伸びると、課税所得695万円超の23%帯に押し上げられ、限界税率(住民税込み33%)の世界に入る。

給与所得控除は850万円で頭打ち

年収850万円超は給与所得控除が一律195万円で固定。ここから上の額面増は、ほぼそのまま課税ベースに乗るため、手取り増加率の鈍化が構造的に始まる。

1,200万円で社保の上限効果が一時反転

厚生年金の標準報酬月額上限65万円に到達後、額面増分に対する社保負担が頭打ちとなり、1,100→1,200万円の限界手取りは+67万円とむしろ改善する。

労働で稼ぐ効率は900万円で曲がる

900万円以降は「額面+100万円につき手取り+60万円前後」が定常。可処分を伸ばす主軸は、給与の積み増しから iDeCo・新NISA・配当・事業所得への分散へ移行すべきフェーズ。

※1すべての試算は独身・40歳未満・東京都・ボーナスなし・控除最小ケース。配偶者控除・住宅ローン控除・iDeCo拠出等で個別に変動する。

※22025年度税制改正(基礎控除最大95万円・給与所得控除最低保障65万円)を反映。2024年定額減税は終了済として計算。

※32027年9月以降に予定される厚生年金標準報酬月額上限の段階的引上げ(65→75万円)は本曲線に未反映。

年収アップ100万円ごとの手取り増加額

独身・40歳未満・東京都在住・ボーナスなし・控除最小ケースで試算した、年収帯別の手取り目安は次のとおりです。

| 年収(額面) | 年間手取り | 月手取り | 額面増100万円あたり手取り増 |

|---|---|---|---|

| 800万円 | 約595万円 | 約49.6万円 | ― |

| 900万円 | 約659万円 | 約54.9万円 | 約64万円 |

| 1,000万円 | 約720万円 | 約60.0万円 | 約61万円 |

| 1,100万円 | 約779万円 | 約64.9万円 | 約59万円 |

| 1,200万円 | 約846万円 | 約70.5万円 | 約67万円(社保上限効果) |

| 1,500万円 | 約1,030万円 | 約85.8万円 | 約61万円(平均) |

| 2,000万円 | 約1,330万円 | 約110.8万円 | 約60万円(平均) |

年収1,000万円の会社員の場合、実際に受け取れる手取り額の目安は年間で約720万〜780万円、月額換算で約60万〜65万円が手元に残る計算です。

年収1,200万円・月収100万円の場合、年間の手取り額は約857万円、ひと月あたりの手取り額は約71万円。額面100万円アップに対し手取り増加分はおおむね60万円前後で推移し、増収分の約4割が税・社会保険として徴収される構造が続きます。

年収1,000万円の壁(児童手当・各種控除の境界線)

「年収1,000万円の壁」は、以前は児童手当の所得制限ラインとして大きな意味を持っていましたが、2024年10月の改正で児童手当の所得制限が完全撤廃され、年収1,000万円超の世帯でも子ども1人あたり月10,000〜30,000円の児童手当を満額受け取れるようになり、この壁は実質的に解消されました。

一方、配偶者控除の段階的縮小は本人の合計所得900万円超から始まり、1,000万円超で適用外になる仕組みが続いており、年収1,000万円台はこの控除を完全に失う境界線となります。

さらに、住宅取得時の住宅ローン控除や住まい給付金、すまい給付金等は年収によって適用の可否や減額率が異なり、年収1,000万円超では一部の優遇制度から外れるケースが残っています。年収アップに伴って失う控除と新たに得る昇給メリットを天秤にかけ、世帯トータルでの可処分最大化を図る視点が重要です。

参照元 2024年10月分から児童手当が大幅拡充!対象となるかたは必ず申請を|政府広報オンライン

年収1,200万円・1,500万円帯までの限界手取り推移

年収1,200万円帯では、年収1,200万円(給与の標準報酬月額は98万円、ボーナスはないものと仮定)の場合、年間の社会保険料が約147万円、所得税約125万円と住民税約82万円が発生し、可処分所得は約846万円となります。

1,200万円→1,500万円の増収300万円のうち、手取りに残るのは約180〜190万円ほどで、増収分の約4割は税・社保に消えます。年収1000万円から1200万円に昇給したとき、増えた200万円のうち85万円が税金と社会保険料で消える計算になります。

1,500万円帯を超えると課税所得900万円ラインを突破し33%の所得税率帯に本格的に入るため、限界税率(住民税10%含む43%超)の影響で、ここから上は転職や昇給で年収を上げるよりも、運用や事業所得で増やす方が手取りベースで効率的になっていきます。

「同じ手取り」を会社員と個人事業主で比較した場合

会社員年収900万円の手取り約659万円を個人事業主で実現するケースを試算すると、売上900万円から経費を200〜300万円計上できれば事業所得は600〜700万円となり、所得税・住民税・国民健康保険料・国民年金を差し引いた手取りはおおむね550〜650万円程度に着地します。

同じ年収1,000万円でも、個人事業主の実手取りは会社員より少なくなるケースが多くあり、個人事業主の場合は売上から経費を支払い、さらに税金・社会保険料を自分で納付する必要があります。会社員は社会保険料の約半分を会社が折半負担しているため、見えない部分でメリットを受けています。

一方で、個人事業主は青色申告特別控除65万円、小規模企業共済年84万円、経営セーフティ共済年240万円など、会社員にはない節税ツールが豊富にあり、設計次第では同等以上の可処分を実現できます。「年収」の絶対額ではなく「手取り+将来資産形成効率」で比較する視点が必要です。

【図解】額面年収vs手取り

年収500万円〜2,000万円までの額面と手取りの関係を直線比例ではなく、累進税制による「鈍化曲線」として捉えると次のような構造になります。

額面500万円では8割が手取りに残るのに対し、年収2,000万円では手取り率が67%を切ります。年収900万円のラインは「手取り率73%台」というポジションにあり、この水準を維持しながら可処分所得をいかに最大化するかが、本記事後半で扱う節税×運用戦略の主題です。

| 年収 | 所得税 | 住民税 | 社会保険料 | 手取り | 手取り率 |

|---|---|---|---|---|---|

| 300万円 | 3.6 | 12.0 | 44.0 | 240.5 | 80.2% |

| 400万円 | 6.6 | 17.9 | 58.6 | 316.8 | 79.2% |

| 500万円 | 12.0 | 24.5 | 73.3 | 390.3 | 78.1% |

| 600万円 | 18.6 | 31.0 | 87.9 | 462.4 | 77.1% |

| 700万円 | 28.7 | 37.9 | 102.6 | 530.7 | 75.8% |

| 800万円 | 44.5 | 45.7 | 115.4 | 594.4 | 74.3% |

| 900万円 | 63.8 | 54.6 | 120.9 | 660.7 | 73.4% |

| 1,000万円 | 83.1 | 64.1 | 126.4 | 726.4 | 72.6% |

| 1,100万円 | 103.0 | 73.5 | 131.9 | 791.6 | 72.0% |

| 1,200万円 | 125.2 | 83.0 | 137.4 | 854.4 | 71.2% |

| 1,300万円 | 147.8 | 92.4 | 142.9 | 916.9 | 70.5% |

| 1,400万円 | 179.6 | 101.9 | 148.4 | 970.1 | 69.3% |

| 1,500万円 | 211.5 | 111.3 | 153.9 | 1,023.3 | 68.2% |

| 1,600万円 | 243.3 | 120.8 | 159.5 | 1,076.5 | 67.3% |

| 1,700万円 | 275.7 | 130.4 | 163.4 | 1,130.6 | 66.5% |

| 1,800万円 | 309.2 | 140.3 | 163.9 | 1,186.6 | 65.9% |

| 1,900万円 | 342.7 | 150.3 | 164.5 | 1,242.6 | 65.4% |

| 2,000万円 | 376.2 | 160.2 | 165.0 | 1,298.6 | 64.9% |

| 2,100万円 | 409.7 | 170.1 | 165.6 | 1,354.6 | 64.5% |

| 2,200万円 | 443.2 | 180.1 | 166.1 | 1,410.6 | 64.1% |

| 2,300万円 | 482.5 | 190.0 | 166.7 | 1,460.8 | 63.5% |

| 2,400万円 | 523.1 | 200.0 | 167.2 | 1,509.7 | 62.9% |

| 2,500万円 | 563.7 | 209.9 | 167.8 | 1,558.6 | 62.3% |

| 2,600万円 | 614.9 | 221.3 | 168.3 | 1,595.5 | 61.4% |

| 2,700万円 | 668.6 | 234.1 | 168.9 | 1,628.4 | 60.3% |

| 2,800万円 | 709.2 | 244.1 | 169.4 | 1,677.3 | 59.9% |

| 2,900万円 | 749.8 | 254.0 | 170.0 | 1,726.2 | 59.5% |

| 3,000万円 | 790.5 | 263.9 | 170.5 | 1,775.1 | 59.2% |

| 3,100万円 | 831.1 | 273.9 | 171.1 | 1,824.0 | 58.8% |

| 3,200万円 | 871.7 | 283.8 | 171.6 | 1,872.9 | 58.5% |

| 3,300万円 | 912.3 | 293.8 | 172.2 | 1,921.8 | 58.2% |

| 3,400万円 | 952.9 | 303.7 | 172.7 | 1,970.6 | 58.0% |

| 3,500万円 | 993.5 | 313.7 | 173.3 | 2,019.5 | 57.7% |

| 3,600万円 | 1,034.1 | 323.6 | 173.8 | 2,068.4 | 57.5% |

| 3,700万円 | 1,074.8 | 333.6 | 174.4 | 2,117.3 | 57.2% |

| 3,800万円 | 1,115.4 | 343.5 | 174.9 | 2,166.2 | 57.0% |

| 3,900万円 | 1,156.0 | 353.5 | 175.5 | 2,215.1 | 56.8% |

| 4,000万円 | 1,196.6 | 363.4 | 176.0 | 2,264.0 | 56.6% |

| 4,100万円 | 1,237.2 | 373.3 | 176.6 | 2,312.9 | 56.4% |

| 4,200万円 | 1,277.8 | 383.3 | 177.1 | 2,361.8 | 56.2% |

| 4,300万円 | 1,318.5 | 393.2 | 177.7 | 2,410.6 | 56.1% |

| 4,400万円 | 1,360.4 | 403.2 | 178.2 | 2,458.2 | 55.9% |

| 4,500万円 | 1,406.1 | 413.1 | 178.8 | 2,502.0 | 55.6% |

| 4,600万円 | 1,451.8 | 423.1 | 179.3 | 2,545.8 | 55.3% |

| 4,700万円 | 1,497.5 | 433.0 | 179.9 | 2,589.6 | 55.1% |

| 4,800万円 | 1,543.2 | 443.0 | 180.4 | 2,633.4 | 54.9% |

| 4,900万円 | 1,588.9 | 452.9 | 181.0 | 2,677.2 | 54.6% |

| 5,000万円 | 1,634.6 | 462.8 | 181.5 | 2,721.0 | 54.4% |

年収900万円の人口割合と職業傾向

「年収900万円は本当にすごいのか?」という素朴な疑問に対し、客観的データで答えます。国税庁の最新統計から人口分布を、業種・職種別データから到達ルートを整理することで、年収900万円というポジションの実像と、自身のキャリア戦略のヒントが見えてきます。

国税庁データ:年収900万円超の給与所得者は全体の約8〜9%

国税庁が公表した最新の令和6年分民間給与実態統計調査によると、1年を通じて勤務した給与所得者数は5,137万人で、その平均給与は478万円(前年比3.9%増、過去最高)です。同調査における年収900万円台(900〜1,000万円)の人の割合は全体の2.4%、年収900万円以上稼いでいる人の割合は8.6%で、約12人のうち1人の計算となります。

年収900万円超1,000万円以下が約2.4%、年収1,000万円超1,500万円以下が約4.5%、年収1,500万円超2,000万円以下が約1.1%、年収2,000万円超2,500万円以下が約0.3%、年収2,500万円超が約0.3%と分布しており、年収900万円は給与所得者の上位1割に入る希少なポジションです。

日本の平均給与478万円の約1.9倍に相当する水準であり、世間一般の感覚で「高収入」と評価されるのは妥当な統計的裏付けがあります。

参照元 令和6年分 民間給与実態統計調査|国税庁

男性・女性別の年収900万円到達割合

性別による到達率には依然として大きな差があります。年収900万円台の男性の割合は3.6%、女性は0.7%と、男女で約5倍の差があります。

年収が900万円を超えている男性の割合は約10.6%に達するのに対し、女性で年収900万円を超える人の割合は3%未満です。男性の平均年収は587.7万円、女性の平均年収は333.2万円と大きな差があり、男性は年齢とともに上昇し50代でピークを迎える一方、女性は伸びが緩やかで水準の変化が小さいのが実態です。

女性が年収900万円帯に到達するルートは、医師・弁護士・会計士などの専門職、外資系金融、コンサルティング、IT専門職、上場企業の管理職といったキャリアに集中しており、専門スキルか管理職登用が必要条件となるケースが大半です。

参照元 【2025年最新】日本の平均年収は?年収推移や年齢別・職種別など項目別の平均年収も徹底解説|JAC Recruitment

年代別(20代・30代・40代・50代)の到達率

年収900万円帯の到達率は年代によって大きく異なります。dodaの調査によると、年収900万円台を稼いでいる人の割合は、20代で0.1%、30代で1.2%、40代で2.8%と、年代が上がるにつれて増加します。50代になるとさらに上昇し、男性管理職層では年収900万円台が一定の塊になります。

勤続年数が長くなるにつれて平均年収は段階的に上昇し、特に男性は勤続20年以上で700万円を超え、30年以上では800万円台に達します。これは終身雇用と年功序列が残る大企業や金融機関、インフラ系企業で典型的なパターンであり、20代でこの水準に到達するのは外資系金融・コンサル・IT、独立系専門職、起業家といった限定された道筋に集中しています。

参照元 年代別の平均年収|doda

年収900万円が多い職種(コンサル・金融・IT・士業・管理職)

職種別に見ると、年収900万円帯の到達率が高いのは管理職・専門職・営業職の上位層に集中します。コンサルティング業界(戦略系・総合系)はマネージャー層で年収1,200万円超、シニアコンサルタント層で900万円台に到達するケースが多く、20代後半〜30代前半での年収900万円突破事例が比較的豊富です。

投資銀行・アセットマネジメント・トレーディングといった金融プロフェッショナルは20代から1,000万円超のケースもあります。IT業界ではプロダクトマネージャー、データサイエンティスト、SRE、リードエンジニアなど技術系専門職が900万円台に到達しやすく、外資系・スタートアップでは20代後半から到達例があります。

士業(医師・弁護士・会計士・税理士・社労士)はパートナー・独立後の所得帯として900万円超が一般的、メーカーや商社の課長・部長クラス、上場企業の管理職層も到達ゾーンです。

参照元 【2025年最新】日本の平均年収は?年収推移や年齢別・職種別など項目別の平均年収も徹底解説|JAC Recruitment

年収900万円が多い業種(金融・専門サービス・電気ガス)

業種別に見ると、給与水準の高い順に明確な序列が存在します。業種別に給与所得者の分布をみると、800万円超の所得者割合が最も高いのは「電気・ガス・熱供給・水道業」で46.0%、それに次ぐのは「金融業、保険業」(29.8%)、「情報通信業」(25.7%)です。

電気・ガス・水道などインフラ業界は安定性と高給を兼ね備えた業種として、年収900万円帯の従業員比率が最も高くなっています。金融業・保険業は外資系・大手証券・メガバンクの専門職や本部勤務で900万円台が現実的な目標となり、情報通信業ではNTTグループ・大手SI・通信キャリア・大手プラットフォーム企業の中堅以上で同水準に到達します。

一方、平均給与が最も低い「宿泊業、飲食サービス業」では「100万円以下」が28.7%、「100万円超200万円以下」(20.6%)、「200万円超300万円以下」(14.1%)と、300万円以下が63.4%を占めており、業種選択が年収に与える影響の大きさが裏付けられています。

参照元 昨年の民間平均給与が過去最高の478万円に|労働政策研究・研修機構(JILPT)

【最重要】年収900万円層が手取りを最大化する5つの節税戦略

ここからは年収900万円層が実際に「手取りを増やす」ために打てる具体策を整理します。給与所得者という制約上、節税策の幅は個人事業主ほど広くありませんが、①ふるさと納税・②iDeCo・③新NISA・④企業型DC(マッチング・選択制)・⑤住宅ローン控除+各種所得控除を統合的に活用することで、年間100万円以上の可処分増・将来資産加速が現実的に達成できます。

ふるさと納税:年収900万円の控除上限と最適活用法

ふるさと納税は実質負担2,000円で全国の自治体から返礼品を受け取れる制度で、年収900万円層にとって最も即効性のある節税策です。年収900万円で独身や共働き(子なし)の場合、ふるさと納税の控除上限額は151,000円となります。

家族構成によって上限額は変動し、配偶者控除を受ける夫婦・高校生以上の子がいる世帯では上限がやや小さくなります。返礼品還元率は寄付額の3割程度(自治体・返礼品により2〜3割)が標準のため、年収900万円・独身の方であれば約4.5万円相当の返礼品を実質2,000円で取得できる計算になります。

寄付限度額の範囲内で寄付を行ったとしても、寄付を行う名義が本人名義でないと所得税や住民税の還付・控除を受けることができないため、クレジットカード決済をする場合はクレジットカードの名義、銀行振込をする場合は銀行口座の名義が、寄付者の名義と一致している必要があります。

ワンストップ特例制度を使えば確定申告不要で住民税からの控除のみで完結するため、給与所得のみの会社員にとっては最も活用しやすい仕組みです。

参照元 ふるさと納税の控除上限額(限度額)がわかるシミュレーション&早見表|さとふる

iDeCo(個人型確定拠出年金):所得控除+運用益非課税のダブル節税

iDeCoは掛金が全額所得控除になるうえ、運用益も非課税という、年収900万円層にとって極めて節税効果の高い制度です。iDeCoの掛金は全額が所得控除(小規模企業共済等掛金控除)の対象となり、年間の掛金が24万円(月額2万円)で所得税20%、住民税10%の場合、年間7万2,000円の税金が軽減されます。

年収900万円・所得税率20〜23%・住民税10%の方が掛金上限まで拠出した場合の年間節税額は次のとおりです。企業年金等に加入していない会社員は現行の月額2万3,000円(年額27万6,000円)、企業型確定拠出年金(DB)等に加入している方は月額2万円(年額24万円)が拠出上限です。

年収900万円・所得税率20%帯のケースで、企業年金なしの27.6万円フル拠出すれば年間約8.3万円の節税。さらに、2025年度税制改正大綱では会社員の上限を月額6.2万円(年額74.4万円)に大幅引き上げる方針が示され、2027年1月引き落とし分から施行予定です。改正後にフル拠出できれば、年間約22万円規模の節税が可能になります。

参照元 iDeCoがより活用しやすく! 2024年12月法改正のポイントをわかりやすく解説|政府広報オンライン

新NISA:つみたて+成長投資枠で年360万円の運用益非課税

2024年から始まった新NISAは、年収900万円層が将来資産を加速度的に形成するための中核ツールです。2024年からのNISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円となり、併用により合計で年間360万円まで拡大されました。

非課税保有限度額(総枠)が新設され、つみたて投資枠と成長投資枠で合計1,800万円が上限となり、ただし成長投資枠はそのうち1,200万円が上限です。毎月30万円(つみたて10万円+成長20万円)を投資すると、最短5年で生涯非課税保有限度額1,800万円に到達します。

年収900万円・独身の方なら月15〜25万円の投資余力が現実的にあるため、5〜10年での1,800万円フル活用は十分可能です。年率5%で30年間運用した場合、1,800万円の元本は約7,800万円超に成長し、本来かかる20.315%の運用益課税が完全非課税になることで、約1,200万円の節税効果が見込まれます。

参照元 NISAを知る|NISA特設ウェブサイト|金融庁

企業型DC・選択制DC・マッチング拠出の活用

勤務先に企業型確定拠出年金(企業型DC)制度がある場合、追加の節税余地があります。

企業型DCの拠出限度額は月額5.5万円から6.2万円に引き上げられ、企業型DCにおけるマッチング拠出(加入者掛金)は事業主掛金を超えてはならないという制限が撤廃され、合算して拠出限度額の範囲内であれば事業主掛金を超えて加入者掛金を拠出できるようになります。

マッチング拠出の上限が拡大することで、事業主掛金が少ない加入者でも自身で上限近くまで拠出可能になります。給与を原資とした選択制DCでは、加入者本人の選択により給与の一部を減額して事業主掛金に充てる仕組みになっており、給与の減額幅によっては標準報酬月額の等級が下がり、労使とも社会保険料の負担が減少するという副産物があります。

年収900万円層が選択制DCで月5万円を拠出した場合、所得税・住民税の節税に加えて社会保険料も年間10〜15万円程度軽減できる可能性があり、iDeCoより効率的な節税ツールとして機能します。ただし将来の年金額や傷病手当金等の給付水準が下がるトレードオフもあるため、設計時には慎重な検討が必要です。

参照元 DC・DB・iDeCoはこう変わる!2025年制度改正の行方|クミタテル

住宅ローン控除・生命保険料控除・医療費控除の上乗せ

住宅ローンを組んでいる方は、住宅ローン控除(住宅借入金等特別控除)で年末残高の0.7%が13年間(新築の場合)所得税から直接控除されます。年収900万円・住宅ローン残高4,000万円の方なら、年間約28万円の税額控除を受けられ、所得控除と異なり「税額そのもの」を減らす効果が大きいのが特徴です。

生命保険料控除は新制度で一般・介護医療・個人年金の各区分で最大4万円ずつ、合計12万円までの所得控除。年収900万円・所得税率20%・住民税10%なら年間約3万円超の節税効果です。

医療費控除は世帯全体の医療費が10万円(または所得の5%のいずれか低い額)を超えた額が所得から控除される制度で、家族分も合算可能。これら所得控除・税額控除を漏れなく適用することが、年収900万円層の手取り最大化の基本です。

参照元 No.1213 認定住宅の新築等をした場合(住宅借入金等特別控除)|国税庁

5戦略を組み合わせた年間節税効果シミュレーション

年収900万円・独身・東京都・40歳未満・住宅ローン3,500万円残高ありのモデルケースで、5つの戦略をフル活用した場合の年間節税効果は次のとおりです。

| 節税策 | 年間拠出/控除額 | 節税効果(所得税20%+住民税10%ベース) |

|---|---|---|

| ふるさと納税 | 寄付151,000円 | 返礼品約45,000円相当(実質負担2,000円) |

| iDeCo(企業年金なし) | 拠出276,000円 | 約83,000円 |

| 新NISA(つみたて) | 投資1,200,000円 | 運用益非課税(長期で約20万円〜) |

| 住宅ローン控除 | 残高3,500万円 | 約245,000円 |

| 生命保険料控除 | 拠出120,000円 | 約36,000円 |

| 年間節税効果合計 | ― | 約45〜50万円+将来運用益数百万円 |

これらを併用することで、年収900万円・独身の手取り約659万円に対し、節税策を全く使わない場合に比べて年間40〜50万円の可処分増、運用益を含めた長期効果では累計1,500万円以上の差が現実的に発生します。

参照元 年収から税金はいくら引かれる?計算方法と年収別の税金一覧表|武蔵コーポレーション

年収900万円から始める資産形成ロードマップ【ステージ別】

節税策で増えた可処分所得を確実に資産化するためには、目的別に積み上げる順序が重要です。年収900万円層は「お金がある」状態に見えても、教育費・住宅ローン・老後資金が同時に重荷となるライフステージのため、設計を誤ると「働き続けても資産が増えない」状況に陥りがちです。

ここでは、年収900万円到達時から逆算した資産形成のステップを5段階で示します。

ステップ1:生活防衛資金(手取り6ヶ月分・約330万円)の確保

資産形成の最初の一歩は、生活防衛資金として手取り6ヶ月分(年収900万円の場合は約330万円)を普通預金または個人向け国債変動10年で確保することです。投資に踏み込む前に、失職・病気・家族の介護といった想定外の事態でも投資商品を狼狽売りせずに済む現金クッションが必要です。

普通預金の中でも金利が比較的高いネット銀行の優遇金利口座(年0.2〜0.3%)か、個人向け国債変動10年(最低保証金利0.05%・元本保証)が現実的な置き場所となります。

年収900万円層は社会保険料・税負担が重く家計から月々の貯蓄に回せる金額が限定されるため、ボーナスを活用して2〜3年で生活防衛資金を構築するのが標準的なペースです。

参照元 個人向け国債|財務省

ステップ2:新NISA満額活用による中長期コア運用

生活防衛資金が確保できたら、次は新NISAのつみたて投資枠(年120万円)を月10万円ペースで満額活用します。インデックスファンド(全世界株式または米国株式の低コストETF・投資信託)を中心に、長期・分散・積立を徹底するのが基本戦略です。

月5万円の積立を年利3%で10年運用すると、積立総額600万円に対して約97万円の利益を得ることができます。年収900万円層であれば月15〜20万円の積立余力が現実的にあるため、つみたて投資枠(月10万円)に加えて成長投資枠(月10〜20万円)も併用し、年間360万円フル活用を5年継続して1,800万円の生涯枠を埋めるのが最速ルートです。

年率5%・30年運用なら1,800万円の元本は約7,800万円超に成長する計算で、運用益約6,000万円が完全非課税になります。

参照元 NISAを利用する皆さまへ|金融庁

ステップ3:iDeCo・企業型DCで老後資金の非課税運用

新NISAとは別軸で、iDeCoまたは企業型DCで老後資金を非課税運用します。iDeCoは原則60歳まで引き出せない制約がある一方、掛金が全額所得控除になるという他にない強みがあります。

年収900万円・所得税率23%帯の方が現行のiDeCo月2.3万円(年27.6万円)をフル拠出した場合、年間約9.1万円の所得税・住民税節税。

さらに2027年1月の引き上げ後は月6.2万円(年74.4万円)拠出で年間約24万円の節税効果が期待できます。受け取り時には退職所得控除や公的年金等控除が適用され、出口でも税優遇が効く設計です。企業型DCに加入している方は、マッチング拠出または選択制DCを活用して、所得控除+社会保険料節減のダブル効果を狙うのが有効です。

参照元 【2024年12月改正】iDeCo掛金の上限額が引き上げ!制度の内容と影響を解説|三井住友銀行

ステップ4:余剰資金の投資先選択肢(不動産・債券・オルタナ)

新NISAとiDeCoを満額活用してもなお余剰資金がある場合、課税口座での運用や不動産投資、債券・オルタナティブ資産への分散が次の選択肢になります。

年収900万円層は金融機関からの融資が比較的受けやすく、レバレッジを効かせた不動産投資(区分マンション・一棟物件)の選択肢が広がります。年収1,000万円あれば金融機関からの融資を受けやすく、自己資金が少なくても投資用マンションやアパートを購入でき、家賃収入は毎月安定して得られるため、長期的なキャッシュフローの構築に適しています。

ただし、不動産投資は流動性・修繕リスク・空室リスクの管理が必要で、安易な節税目的の投資は逆にキャッシュフローを悪化させるリスクもあります。米国債ETFやJ-REIT、ヘッジファンド型のオルタナティブ投資など、株式とは異なる相関の資産を組み入れることでポートフォリオ全体のリスクを下げる視点も重要です。

ステップ5:プライベートバンカー・IFA活用の判断基準

金融資産が概ね5,000万円〜1億円を超えるあたりから、プライベートバンカーやIFA(独立系ファイナンシャルアドバイザー)の活用が現実的な選択肢になります。プライベートバンカーは富裕層向けに資産運用・相続・不動産・税務戦略を統合的にサポートする金融プロフェッショナルで、外資系プライベートバンクや国内大手金融機関の専門部署が代表的です。

IFAは特定の金融機関に属さず、顧客本位で商品提案を行う独立系のアドバイザーで、手数料体系が透明な「フィーオンリー型」が選ばれる傾向にあります。年収900万円層が今すぐ必要なわけではありませんが、資産形成が軌道に乗り「次のステージへ進むための判断」が必要になった段階で、信頼できる外部パートナーを選ぶ準備として、IFA・FP・税理士のネットワークを早めに構築しておくと意思決定の質が上がります。

20年・30年・40年の累積資産シミュレーション

年収900万円の方が30歳から65歳までの35年間、新NISAとiDeCoを満額活用し、平均年率5%で運用した場合の累積資産シミュレーションは次のとおりです。

| 年数 | 元本累計 | 年利5%運用後資産 | 節税効果累計 |

|---|---|---|---|

| 10年 | 約1,800万円 | 約2,330万円 | 約450万円 |

| 20年 | 約2,400万円 | 約4,500万円 | 約900万円 |

| 30年 | 約2,700万円 | 約8,200万円 | 約1,400万円 |

| 35年 | 約2,800万円 | 約10,500万円 | 約1,600万円 |

ここに退職金や企業型DC、住宅ローン完済後の家計余剰を加味すると、65歳時点での金融資産は1.2億円超を目指せる水準になります。年収900万円という収入が単発ではなく、「30年積み上げる前提」で設計するか否かで、生涯資産は数千万円〜1億円単位で変動します。

共働き世帯の手取り最大化戦略|配偶者の働き方別シミュレーション

年収900万円のメインインカムを得る方が結婚している場合、配偶者の働き方が世帯の手取り総額を大きく左右します。「自分の手取り」だけでなく、配偶者控除・配偶者特別控除・社会保険料・各種給付の合計で世帯ベースを最適化する視点が、可処分最大化の鍵です。

2025年税制改正で「160万円の壁」が新設されたことで、配偶者の働き方の選択肢にも変化が生じました。

配偶者が専業(年収0円):配偶者控除フル活用ケース

配偶者が無収入または年収123万円以下の場合、本人の合計所得が900万円以下なら配偶者控除38万円をフル適用できます。2025年の税制改正により、適用の条件となる控除対象配偶者の年収(給与のみの場合の収入額)は103万円以下から123万円以下になります。

年収900万円・専業主婦(夫)世帯の本人手取りは年間約670〜680万円となり、所得税で約3.8万円・住民税で約3.3万円の節税効果が出ます。世帯としての税・社保負担は最も軽くなりますが、世帯収入そのものが本人900万円のみとなるため、世帯年収の絶対額では片働きが最も低い構造です。

子どもの未就学期や介護期など、配偶者が就労できない時期の標準パターンとして合理的な選択肢ですが、長期的には世帯所得の伸びが鈍化するリスクがあります。

参照元 配偶者控除・配偶者特別控除とは?違いや年収の壁をわかりやすく解説!|三菱UFJ銀行

配偶者が123万円・130万円・160万円の壁を意識する場合

配偶者がパートで働く場合、税・社保それぞれに「壁」が存在します。2025年の税制改正で所得税の壁は103万円から160万円に、住民税の壁は100万円から110万円になりました。社会保険関連では年収106万円の壁(従業員数51人以上の企業で週20時間以上勤務する場合に厚生年金・健康保険への加入義務が発生)と130万円の壁(配偶者の社会保険の扶養から外れる基準)が依然として残っています。

配偶者の年収を160万円以下に抑えれば、本人は配偶者特別控除を満額(38万円)受けられ、配偶者自身も所得税が発生しない最適バランスです。一方、社会保険の130万円の壁を超える場合、配偶者自身も社会保険料を負担することになり、年間20〜40万円の手取り減が発生するため、年収160万円台前半でストップするか、思い切って180〜200万円超まで増やすかの二択になります。

参照元 いわゆる「年収の壁」対策|首相官邸

配偶者がフルタイム共働き(世帯年収1,300万円〜)の場合

配偶者がフルタイム正社員で年収400〜600万円を稼ぐと、世帯年収は1,300〜1,500万円に達します。配偶者控除・配偶者特別控除は失いますが、それを大きく上回る世帯収入の増加が見込めます。

年収900万円・配偶者年収500万円・共働き世帯の世帯手取りは年間約1,000〜1,050万円となり、専業主婦世帯(約670万円)と比べて世帯ベースで年間約330〜380万円の手取り増です。

さらに、それぞれが新NISA・iDeCoを別々にフル活用できるため、世帯としての非課税運用枠は新NISAだけで合計3,600万円まで拡大します。子どもの教育費ピーク期や住宅取得期など、家計の支出が一時的に増えるライフステージでは、共働きが資産形成と支出吸収の両面で最も合理的な選択肢となります。

参照元 年収900万円の手取り額はいくら?計算方法や生活水準を徹底解説|JAC Recruitment

世帯としての税負担と社会保険料の最適バランス

世帯ベースで税・社保負担を最小化する視点で見ると、所得を世帯内で分散させるほど累進税率の影響を緩和できます。本人900万円・配偶者500万円の世帯(合計1,400万円)と、本人1,400万円・配偶者0円の世帯では、後者のほうが本人に税が集中するため、世帯トータルの税・社保負担は前者のほうが約30〜50万円軽くなります。

これは累進課税の構造によるもので、夫婦それぞれが適正な税率帯(20%帯)に収まることで、世帯としての限界税率を抑えられるためです。さらに、共働きでは厚生年金の標準報酬月額がそれぞれに発生するため、将来の年金受給額も世帯として最大化されます。

所得分散の視点は、節税策としての副業・配偶者の業務委託・配偶者主導の資産運用でも応用可能で、世帯の可処分最大化を考えるうえで最重要のテーマです。

参照元 No.2260 所得税の税率|国税庁

教育費・住宅ローン負担を踏まえた世帯設計

子どもの教育費総額は、幼稚園から大学まで全て公立で約800万円、全て私立だと約2,200万円程度が目安です。年収900万円・子2人世帯では教育費ピーク期(高校〜大学)に年間150〜200万円の教育費負担が発生するため、それまでに子1人あたり500〜800万円の教育資金を新NISA・学資保険等で準備する積立計画が必須です。

住宅ローンは年収900万円の方なら4,500〜5,400万円程度が借入の現実的上限ラインで、月々の返済額は手取り月収の25〜30%(13〜17万円程度)に抑えるのが家計の安定運用ライン。教育費ピーク期と住宅ローン繰上げ返済を同時に追わないよう、ライフイベントから逆算した年次キャッシュフロー表を作成することが、共働き・子あり世帯の資産形成の出発点となります。

参照元 子供の学習費調査|文部科学省

【参考】額面年収から手取りが一目で分かる早見表

「年収●万円の手取りは結局いくらか」を素早く把握するための早見表を、独身ケースと配偶者・子ども1人世帯の2パターンで掲載します。住宅購入や転職、配偶者の働き方を検討する際の出発点としてご活用ください。

試算は東京都・40歳未満・ボーナスなし・控除最小ケースで、2025年税制改正後の基礎控除拡充を反映しています。

年収500万円〜2,000万円の手取り早見表(独身・扶養なし)

| 額面年収 | 年間手取り | 月手取り | 手取り率 | 備考 |

|---|---|---|---|---|

| 500万円 | 約398万円 | 約33.2万円 | 79.6% | 給与所得控除144万円・所得税5%帯 |

| 600万円 | 約468万円 | 約39.0万円 | 78.0% | 所得税10%帯下端 |

| 700万円 | 約535万円 | 約44.6万円 | 76.4% | 所得税20%帯下端 |

| 800万円 | 約595万円 | 約49.6万円 | 74.4% | 給与所得控除上限直前 |

| 850万円 | 約629万円 | 約52.4万円 | 74.0% | 給与所得控除上限到達 |

| 900万円 | 約659万円 | 約54.9万円 | 73.2% | 高額療養費区分イ |

| 950万円 | 約691万円 | 約57.6万円 | 72.7% | 配偶者控除減額開始 |

| 1,000万円 | 約720万円 | 約60.0万円 | 72.0% | 配偶者控除さらに減額 |

| 1,100万円 | 約779万円 | 約64.9万円 | 70.8% | 所得税23%帯本格突入 |

| 1,200万円 | 約846万円 | 約70.5万円 | 70.5% | 高額療養費区分ア境界 |

| 1,500万円 | 約1,030万円 | 約85.8万円 | 68.7% | 所得税33%帯 |

| 2,000万円 | 約1,330万円 | 約110.8万円 | 66.5% | 所得税33%帯フル |

額面500万円→1,000万円(500万円アップ)で手取り増は約322万円(増加率64%)、額面1,000万円→2,000万円(1,000万円アップ)で手取り増は約610万円(増加率61%)。年収が上がるほど「働いた分の手取り増加率」が漸減していく構造が一目で分かります。

年収500万円〜2,000万円の手取り早見表(配偶者・子1人)

配偶者控除フル適用(配偶者年収123万円以下)・16歳未満の子1人扶養・東京都・40歳未満ケースの早見表です。配偶者控除38万円・16歳未満の子は税法上の扶養控除はなしですが、児童手当の所得制限撤廃で年18万円程度の手当が世帯に入ります。

| 額面年収 | 年間手取り | 月手取り | 児童手当年額 | 世帯実質手取り |

|---|---|---|---|---|

| 500万円 | 約410万円 | 約34.2万円 | 約12万円 | 約422万円 |

| 700万円 | 約549万円 | 約45.8万円 | 約12万円 | 約561万円 |

| 900万円 | 約675万円 | 約56.3万円 | 約12万円 | 約687万円 |

| 1,000万円 | 約737万円 | 約61.4万円 | 約12万円 | 約749万円 |

| 1,200万円 | 約863万円 | 約71.9万円 | 約12万円 | 約875万円 |

| 1,500万円 | 約1,047万円 | 約87.3万円 | 約12万円 | 約1,059万円 |

2024年10月から所得制限が撤廃され、3歳以上高校卒業まで月10,000円、第3子以降は月30,000円が支給されるようになったため、年収900万円の子育て世帯は児童手当の追加メリットを必ず勘定に入れておくべきです。子2人なら年間24万円、子3人なら年60万円超の世帯手取り増となります。

参照元 2024年10月分から児童手当が大幅拡充!対象となるかたは必ず申請を|政府広報オンライン

年収から逆算する月収・年間貯蓄可能額の目安

年収900万円・独身・東京23区・家賃15万円のモデルケースで、年間の貯蓄可能額は次のように分解できます。

年間手取り:6,590,000円

│

├─ 住居費(家賃15万円×12):△1,800,000円

├─ 生活費(食費・光熱費・通信費等月15万円×12):△1,800,000円

├─ 自由費・娯楽費(月8万円×12):△960,000円

├─ 保険・通信ほか固定費(月3万円×12):△360,000円

▼

年間貯蓄・投資余力:約1,670,000円(月約14万円)新NISA(つみたて投資枠120万円)+iDeCo(年27.6万円)の合計147.6万円をフル活用すると、上記の貯蓄余力167万円のうち約9割を税優遇口座に振り向けられる計算です。年収900万円層が「節税×投資」を統合的に設計する意義は、この余力を最大限非課税運用枠で吸収できる点にあります。

参照元 【独自調査】年収900万の生活レベル・手取り額は?独身・子育て世帯の家計簿シミュレーション|ITトレンドMoney

よくある質問(FAQ)

Q1. 年収900万円の人は「すごい」のか?

統計的には「上位1割の高所得層」に明確に該当します。令和6年分民間給与実態統計調査によると給与所得者の平均給与は478万円で、年収900万円はその約1.9倍。給与所得者全体で年収900万円超に到達するのは8.6%程度に留まります。

一方、生活実感としては税・社保負担・住居費・教育費が同時にのしかかるライフステージと重なるため、「数字ほど豊かさを実感できない」というギャップが生まれやすい収入帯でもあります。

客観的な希少性と実感のギャップを正しく理解した上で、節税×資産形成の設計を進めることが重要です。

Q2. 年収900万円で住宅ローンはいくらまで組める?

借入可能額の上限は、年収倍率や返済負担率の基準で計算すると年収900万円なら年収倍率7倍で6,300万円、フラット35の返済負担率35%基準では8,046万円(フラット35の融資上限8,000万円)まで借入可能ですが、無理なく返済できる目安としては返済負担率20〜25%が推奨され、年収900万円なら借入金額5,000万〜5,400万円が現実的なラインです。

返済負担率は手取り年収ベースで考えるべきで、月手取り55万円のうち住宅ローン返済は13〜17万円(手取りの25〜30%)に抑えることで、教育費や老後資金準備と両立できます。

参照元 いくら借りられる?年収から住宅ローンの目安を計算しよう|三菱UFJ銀行

Q3. 年収900万円でも「生活が苦しい」と感じるのはなぜ?

主な理由は3つです。第一に、給与所得控除が年収850万円超で195万円に頭打ちになるため、ここから上の年収では「税金として持っていかれる割合」が増加します。

第二に、年収900万円層は東京23区・首都圏に偏在しやすく、住居費・教育費・通勤コストが他地域より高い構造があります。第三に、世間一般の「年収900万円=余裕のある暮らし」というイメージから、家賃・車・教育・趣味などの支出基準が引き上がりやすい心理的バイアス(ライフスタイルクリープ)が働きます。

可処分所得の絶対額は決して少なくないため、固定費の見直しと節税×投資の設計次第で「苦しさ」は十分解消できます。

Q4. 年収900万円の場合、ふるさと納税の上限はいくら?

年収900万円・独身または共働き(配偶者控除なし)の場合は151,000円が控除上限です。配偶者控除を受ける夫婦の場合は約143,000円、夫婦+高校生の子1人で約141,000円、夫婦+高校生の子1人+大学生の子1人で約123,000円が目安となります。

住宅ローン控除や医療費控除などほかの所得控除を受けている方はこの上限が変動するため、各ふるさと納税ポータルサイトの本格シミュレーションで自身の正確な限度額を確認するのが確実です。

なお寄付の名義はクレジットカード・銀行口座と一致させる必要があり、家族で分散して寄付する場合は名義ごとの登録が必須です。

参照元 年収900万のふるさと納税限度額はいくら?独身・共働き・個人事業主など条件別に紹介|ふるさと納税ガイド

Q5. 年収900万円で老後資金はいくら必要?

総務省の家計調査ベースで老後の支出が月25〜30万円とされる中、年収900万円層は現役時代の生活水準が高いため、老後も月35〜40万円程度の支出を想定するのが現実的です。

65歳から95歳までの30年間で計算すると、必要総額は1億2,600万円〜1億4,400万円規模。公的年金(厚生年金+国民年金)で月20〜25万円程度をカバーできても、不足分は3,600万〜5,400万円となります。

新NISA1,800万円フル活用+iDeCoまたは企業型DC+退職金+住宅ローン完済後の家計余剰を組み合わせれば、30〜35年の積立期間で十分到達可能な金額です。年収900万円という収入を「単発」ではなく「30年間の資産形成エンジン」として捉え直すことが、老後資金の不安を解消する出発点となります。

参照元 家計調査|総務省統計局

まとめ|年収900万円層の手取りは「最大化設計」次第で大きく変わる

本記事では、年収900万円層の手取りと税・社会保険料の構造、世帯別の家計実態、節税戦略、資産形成ロードマップ、共働き世帯の最適化、各種早見表まで、2025年最新の制度を反映した形で網羅的に解説しました。最後に、本記事で押さえておきたい要点を再整理します。

- 年収900万円の手取りは年間約659〜687万円・月収換算で約55〜57万円(家族構成・ボーナス比率で変動)

- 2025年度税制改正で基礎控除が58万円に拡充された一方、定額減税終了・健康保険標準報酬月額の上限改定で、実質的な手取りは複合的に変動

- 給与所得控除が年収850万円超で195万円に頭打ちするため、ここから上の年収では「税金で損する」感覚が構造的に発生

- 年収900万円超は給与所得者の上位8〜9%、年収900万円台は2.4%の希少ポジション

- 「ふるさと納税×iDeCo×新NISA×企業型DC×住宅ローン控除」の5戦略をフル活用すれば年間40〜50万円の節税効果

- 新NISA1,800万円フル活用+iDeCo継続で30年後に金融資産1億円超を目指せる

- 共働き世帯は世帯ベースで節税×非課税運用枠を倍増できる最強構造

年収900万円という到達点は、努力と能力の結晶として誇るべき水準です。一方で、この収入を「使い切る暮らし」に充てるか、「次の30年の資産形成エンジン」として設計するかで、人生後半の自由度は数千万円〜1億円単位で変動します。

本記事の内容を起点に、自身のライフプランと整合する節税×資産形成の設計を進めることで、年収900万円という収入の真価を最大限に引き出していただければ幸いです。